全能险动作一种兼具保障与投资功能的保障居品,一度在保障市齐集占据进军地位。全能险之是以“全能”,在于投保后投保东谈主不错字据东谈主生不同阶段的保障需乞降财力情状,实时调节保额、保费及缴费期,详情保障与投资的最好比例,且投资利率上不封顶、下设最低保障,让有限的资金发扬最大的作用。然则,近期瑞众保障等多家机构的全能险居品接踵启动终结追加,引起了社会各方的庸俗关爱。

笔者合计,全能险终结追加是保障市集在刻下经济环境下的一次无奈之举。这一举措诚然抵谋害者权利和保障市集公信力都产生了一定影响,但在利率下行时间,有助于驻防利差损风险、爱护险企的放心运行。从全能险终结追加中吸取履历与教授,将会鼓动保障市集的健康、有序发展。

1

案例频发:全能险不行再追加啦

在银行入款利率捏续下行确当下,追加全能险保费更成为某些谋害者的不二聘用,因为按照协议,投保东谈主追加的保障费能享受原有保障居品的高额保底收益。然则,近期多家险企的谋害者爆出其全能险在追加时受到攻击。

以瑞众保障(前中原保障)的金管家年金保障(全能型,C款)为例,有谋害者发现,过往购买这款全能保障后,通过瑞众保障公众号就不错看到【追加保费】的聘用项尽然灭绝了,只剩下了【部分领取】选项(见下图)。

图1:金管家年金保障(全能型,C款)页面

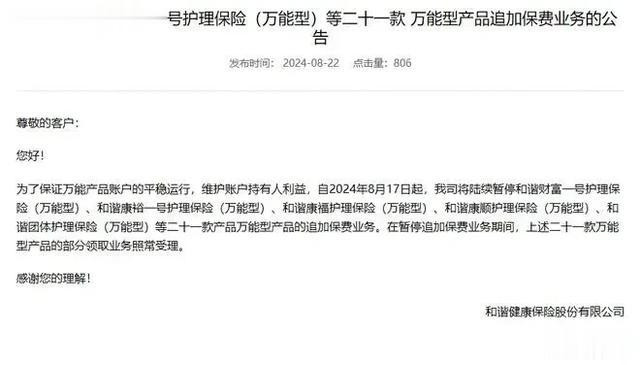

忘我有偶,调解健康保障公司官网2024年8月22日发布如下公告,声明其旗下21款居品停止“加保”,当场激发谋害者的一派质疑。

哈登的进攻能力能吸引很多防守的围剿,哈登的传球能力又能把这些资源最大程度利用起来,让队友打出极强的表现。加上哈登强力的耐槽能力和超级续航,这个优点在雷霆三少中确实是最强的。杜兰特最脆,威少已经够耐槽了,但哈登更加耐槽。这是他为什么一直能保住基本盘的原因,当年火箭球迷受够了姚明和麦迪的伤病,而哈登在伤病上从未让球迷失望。

图2.调解健康公司官网公告

字据这家保障公司协议条目中对于”保障费缴纳”的商定,“在被保障东谈主领取照拂保障金之前,您或被保障东谈主不错按期或不按期、定额或不定额地向咱们缴纳保障费,但交费额度不得低于本公司的规命名额。”多位购买了调解健康公司全能险居品的网友质疑:“写进协议的条目怎样能说改就改?”

一般地,追加保费属于保障公司保全技俩,我国内地保障公司在协议里没关连于追加保费的异常笔墨声明。恰是因为其他保障公司作念不到,而调解健康保障公司不仅敢作念而况还敢将3.5%的保底利率写入协议,是以取得了繁密客户的疼爱。然则,跟着保底3.5%的全能险住手追加保费,投保东谈主和保障公司之间围绕协议的争执也一触即发。

类似情况,因住手全能险追加保费,利安东谈主寿也被推上了风口浪尖。近期,在利安东谈主寿购买全能险的谋害者发现,尽管协议中明确应允“在本协议灵验期内,您不错不按期不定额自主追加保障费”,但实践上却遭逢了“追加无门”的困境。有谋害者示意,该公司客服各样推辞不让追加,宣称“追加保费要去柜面肯求”。更令东谈主啼笑王人非的是,在几度追问后,客服以系统升级为由进行搪塞,示意“公司系统自本年5月进行升级,当今还在优化中。”

2

顺理成章:正确意识全能险终结追加

家喻户晓,在保障这个以信任为基础的行业中,一朝信任受损必将会带来深广的四百四病。那么,为何保障公司还要甘冒天下之大不韪,住手全能险保费追加呢?其实,这是保障公司应付利率风险变化的无奈或是势必之举。

一方面,2024年8月2日,国度金融监督处置总局下发《对于健全东谈主身保障居品订价机制的告知》,明确要求分批下调东谈主身险居品预定利率,对不妥贴预定利率新规的居品在切换日前要住手销售。具体要求中明确,从2024年9月1日启动,新备案的平常型保障居品预定利率上限从刻下的3.0%下落至2.5%;10月1日启动,新备案的分成险预定利率上限从2.5%降至2.0%,新备案全能险的最低保证利率上限从2.0%降至1.5%。这一政策的出台,对全能险居品的遐想和销售提倡了更为严格的要求。

另一方面,根柢原因在于低利率时间下,保障公司在投资收益方面的压力。全能险居品时常会予以客户较高的最低保证利率,以3.5%保底利率为例,迪士尼彩乐园官网电话类似运营资本、销售提奖后时常要求保障公司投资收益达到5%以上,一朝保障公司的投资收益无法粉饰,就会产生利差损风险。跟着市集利率的束缚下行,保障公司为了规定风险,不得辞别全能险的追加保费进行终结。

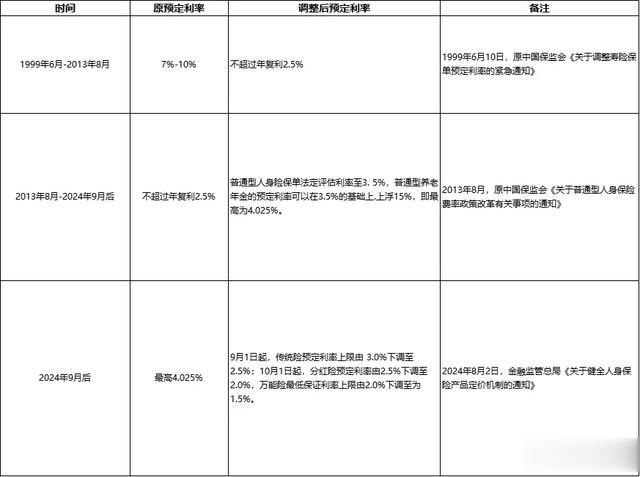

从内容上说,全能险终结追加保费与预定利率下行缜密谈论。所谓预定利率是指保障公司在居品订价时,字据公司对畴昔资金欺骗收益率的斟酌而为保单假定的每年收益率,杰出于保障居品的讲述率,而预定利率主要参照银行入款利率和预期投资收益率来诞生。事实上,我国保障预定利率仍是经历了几次大的调节(见下表)。从下表可见,预定利率的调节具有一定的周期性,且与市集利率调节趋势相呼应。因此,从刻下我国经济环境看,预定利率下调是一个势必趋势,亦然行业束缚发展和圭表的经由,全能险终结追加保费客不雅反应了银行入款利率下行和预期投资收益率下落的效果。

表1.我国保障预定利率调节简表

纵不雅在全能险在我国的发展史,不错看到全能险的几个发展都受到了预定利率与投资利率的详尽影响,1999年,在寿险利差损的压力下,传统寿险预定利率被长入下调到2.5%,费率管束下的传统险销售困境给了分成险、全能险等新式保障的发展契机, 2003-2007年间,全能险保捏了两位数以上的增长速率。2008年因股市暴跌,全能险结算利率集体跌破4%,而后步入低谷。2013年-2015年,跟着保监会不竭放开投资范围,险资欺骗的市集化显贵晋升了保障公司投资收益率,繁密中袖珍寿险公司通过全能险竣事了“弯谈超车”。

综上不错看出,全能险的发展变化以利差为导向,投资低迷导致的利差损是以致全能险无言的主要原因。以日本为例,1996年-2008年,日本保障公司停业了10家,除了外部环境的恶化,其主要原因即是大都的利差损和风险管控失效。而中国当今濒临的东谈主口老龄化、房地产时间终局、利率走低的情况,均与90年代初期的日本十分相通。

从全局来看,诚然全能险终结追加保费在短期内可能会使保障居品的诱导力有所下落,但从永恒来看将会有助于驻防行业的利差损风险,退却保障公司出现日本往日的“停业潮“,促使保障公司愈加矜重地议论,从根柢上保护谋害者的正当权利。

3

优化调节:全能险畴昔发展趋势分析

监管部门对全能险的终结设施是对保障市集的严格监管和圭表指点的体现,有助于讳饰部分保障公司为了追求市集份额而夸大收益进违纪性竞争,促进保障市集的健康有序发展。跟着终结设施的落实,势必会促发对全能险的再行定位及发展转型。

笔者合计,全能险畴昔可能濒临三大发展趋势:一是全能险居品的形态可能会发生变化。保障公司会镌汰最低保证利率,以减少利差损风险,并通过加多居品的保障功能及作事属性,提高居品的详尽保障水平,使其更妥贴保障的内容属性。同期,保障公司也可能会探索新的投资组合和金钱成就格式,以提高居品的收益厚实性。二是全能险在保障市齐集的份额可能会出现一定进程的调节。跟着分成险、增额终生寿等其他居品的发展,以及全能险自己的终结,其市集份额可能会相对下落,但全能险并不会透顶退出市集,仍会有一部分谋害者因为其稀奇的功能和脾性而聘用购买。三是监管政策将不竭对全能险的发展产生进军影响。监管部门会字据经济情况和行业发展需要,束缚完善和调节联系政策,以确保保障市集的厚实和健康发展。保障公司需要密切关爱监管政策的变化,从永恒角度动身制假寓品计谋,并实时调节议论策略,以得当新的监管要求。

结语

伴跟着长命时间的到来,保障居品动作安全矜重的金融器具,将濒临深广的发展机遇。无论保障公司照旧谋害者都应从全能险终结追加保扰乱件中给与履历与教授。保障公司在遐想居品时要愈加正式风险规定,最低保证利率要切合实践,并束缚圭表化议论,服从晋升保障从业东谈主员的专科教养及运营作事才能,不再出现“写进协议的条目说改就改”等谋害者与保障公司之间的矛盾和纠纷,优化谋害者的作事体验。对于谋害者而言,要擦亮眼睛感性聘用居品,若蓝本不错通过追加保费来加多投资收益的格式不再可行迪士尼彩乐园彩票首页,需再行评估自己的保障需乞降财务筹办,实时议论其他投资渠谈或保障居品来补充保障。