|

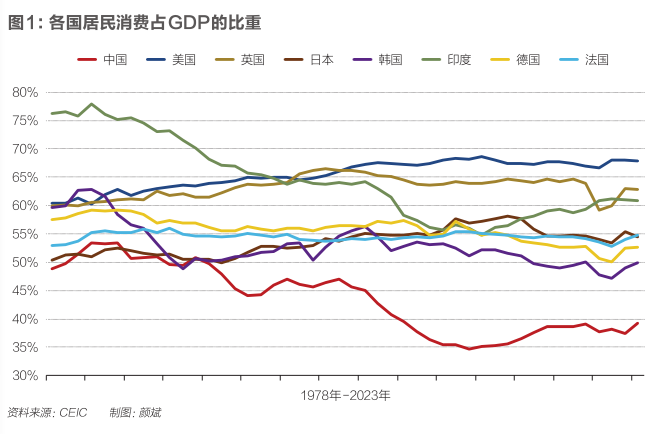

在2024年,受多样要素影响,糜费对中国经济增长的孝敬显着下降。举例,从最终糜费、成本变成总数、货色与服务净出口三打开销对季度GDP(国内坐褥总值)增长的拉算作用来看,2024年最终糜费的孝敬季均仅2.3个百分点。而在2015年至2019年时间,最终糜费的孝敬季均达到4.2个百分点。又如,社会糜费品零卖总数同比增速在2024年仅为3.3%,显贵低于2015年至2019年时间的9.7%。 事实上,中国住户糜费占GDP比重较低不是一个短期问题。如图1所示,中国住户糜费占GDP的比重一度由1983年的53.4%下降至2010年的34.6%,到2023年仅回升至39.2%。从海外比较来看,2023年中国住户糜费占GDP的比重(39.2%)不仅显贵低于好意思国(67.9%)、英国(62.9%)、法国(54.8%)、日本(54.5%)与德国(52.7%)等发达经济体,也显贵低于印度(60.9%)与韩国(54.5%)等新兴市集经济体。即使议论到列国东说念主均收入水平的相反,中国与其他国度在东说念主均收入水平基本一致的时期比较,住户糜费占GDP的比重也口角常低的。

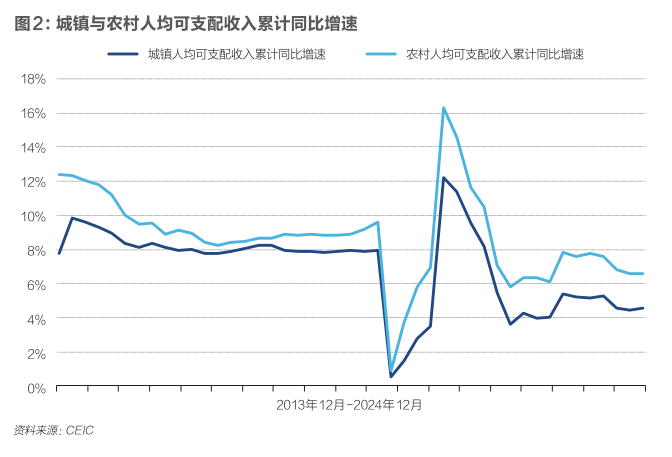

笔者合计,要鼎力提振糜费,领先应该全面且系统地厘清刻下导致住户糜费增速显贵下行的多样原因,之后再振领提纲选拔相应步履。而要厘清影响糜费的多样要素,糜费函数是一个很好的起点。 从当代糜费函数来看,影响住户糜费的主要要素有三:一是住户收入变动,包括当期收入与中经久收入(遥远性收入);二是住户钞票变动;三是住户预期变动。在其他要素不变的情况下,住户收入增长越快、住户钞票增长越快、住户对异日的预期越乐不雅,住户糜费增长越快,反之则反是。 本文第一、二、三部分分手从住户收入、住户钞票与住户预期维度开赴商讨住户糜费放缓的原因与对策,第四部分分析若何交融提振糜费与扩大投资之间的关系。 收入维度 从收入维度来看,短期内制约住户糜费增长的主要要素是住户收入增速在2020年以来的显贵放缓。如图2所示,中国城镇与农村东说念主均可主管收入累计同比增速在2024年分手为4.6%与6.6%,显贵低于2019年的7.9%与9.6%(分手下降了3个百分点左右)。 住户收入增速在2020年至2024年时间的下降,天然与三年新冠疫情暴发相关,但同期也与经济增速放缓、房地产等行业濒临趋势性疗养相关。与东说念主均收入增速下降比较,中低收入家庭收入增速的下降愈加显贵。

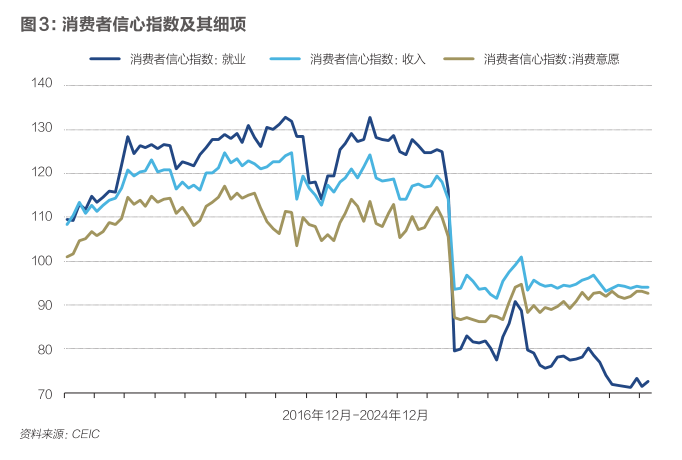

中经久内制约住户糜费增长的主要要素,一是民营企业精深不景气导致住户对异日服务与收入的信心下降,二是住户、政府、企业三部门之间与住户部门里面均存在显着的收入分派失衡。 如图3所示,国度统计局发布的糜费者信心指数在2022年大幅下降,由2021年12月的119.8点下降至2022年12月的88.3点,到2024年11月进一步下降至86.2点。 从分项指数来看,糜费者信心指数中的服务分项下降尤为显贵。在2022年之前,服务分项指数握续高于总指数与其他分项指数。而在2022年之后,服务分项指数既握续低于总指数,也握续低于收入分项指数与糜费意愿分项指数。糜费者信心指数服务分项显贵下降的根底原因,是比年来年青东说念主走访休闲率大幅上升,尔后者的主要原因则是近期民营企业精深不景气,毕竟民营企业孝敬了中国80%的服务。

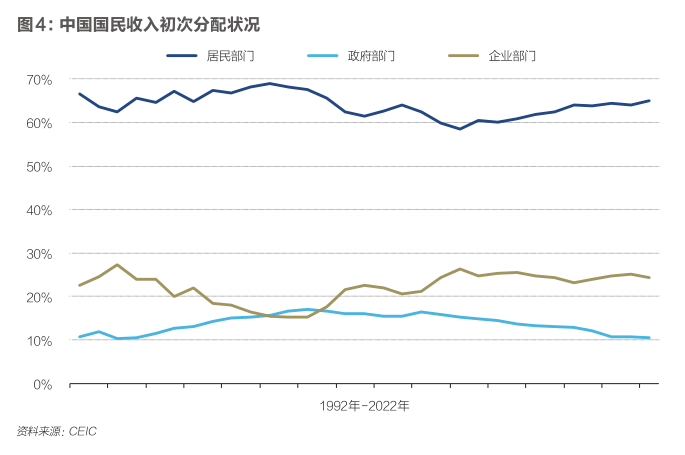

图4展示了中国国民收入在住户、政府与企业三部门之间的分派情景。住户收入占国民收入比重天然已从2012年的58.5%上升至2022年的65.0%,但依然显贵低于其他主要国度。住户收入占比偏低的原因之一是企业收入占国民收入比重偏高,后者由2003年的15.2%上升至2022年的24.4%。 此外更错误的问题是,企业部门创造的利润并莫得充分转换到住户部门。举例,2018年中国国有企业资产领域高达475万亿元,占企业部门总资产比重为52%,但这些企业的大部分股权并莫得径直为住户部门所握有,因此国企向住户部门的径直分成终点有限(徐高,2025)。

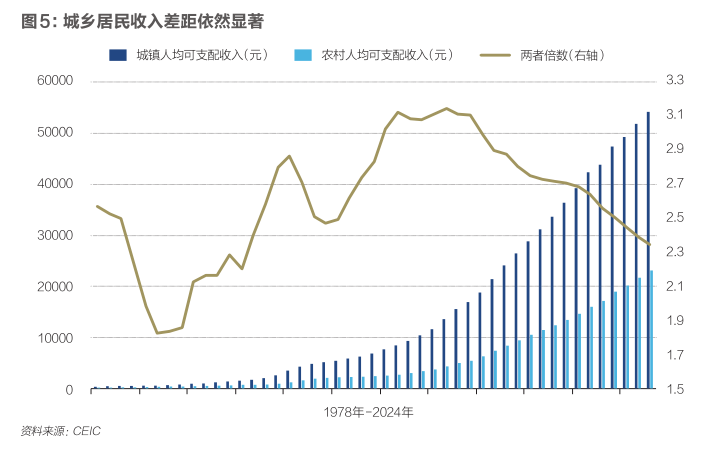

中国住户部门里面的收入分派进程也有待改善。一方面,2023年中国的基尼统共为0.47,在主要大国中相对较高。另一方面,中国城乡住户收入差距一直是住户部门收入分派失衡的主要开头之一。 如图5所示,尽管城乡住户可主管收入倍数仍是过2007年的3.1倍下降至2024年的2.3倍,但后者依然不低。更错误的是,城乡住户在财产与社会保障方面的差距要远高于收入差距。举例,在2023年,城乡住户养老保障待业金待遇月东说念主均223元,企业退休东说念主员基本待业金月东说念主均3150元,机关业绩单元基本待业金月东说念主均6278元。

总而言之,要从收入维度提振住户糜费,关系计谋建议包括: 第一,应通过财政补贴的方法加多中低收入家庭短期收入,尤其是通过刊行普惠式糜费券的方法。淌若给中低收入家庭披发现款补贴的话,这些家庭在收入下降的前提下很可能弃取加多储蓄而非糜费。因此,更好的方法是给这些家庭发即将会在固依期限后作废的糜费券。 曩昔,各场地政府为了刺激腹地特定行业发展,刊行的糜费券不时与特定产物或服务的购买挂钩(举例汽车、手机、旅社、景点门票等)。为了进一步放大糜费券的乘数效应,建议刊行不与任何特定产物或服务挂钩的普惠式糜费券。 第二,鼎力促进民营企业的发展,毕竟民营企业是处置服务的主力军。领先,中国政府应加大向民营企业洞开教授、医疗、养老、电信等服务业部门的力度,匡助后者重新找到快速发展的契机。其次,应该切实落实好两个矢志不移,保护民营企业与民营企业家的正当权利。再次,在地皮出让金发生趋势性萎缩的前提下,中国政府应通过加速央地财政关系改造,让场地政府简略大约已毕出入均衡,这么智商切实有用地改善场地营商环境。 第三迪士尼3彩乐园,在国民收入跨部门分派方面,应显贵普及住户部门收入所占份额。

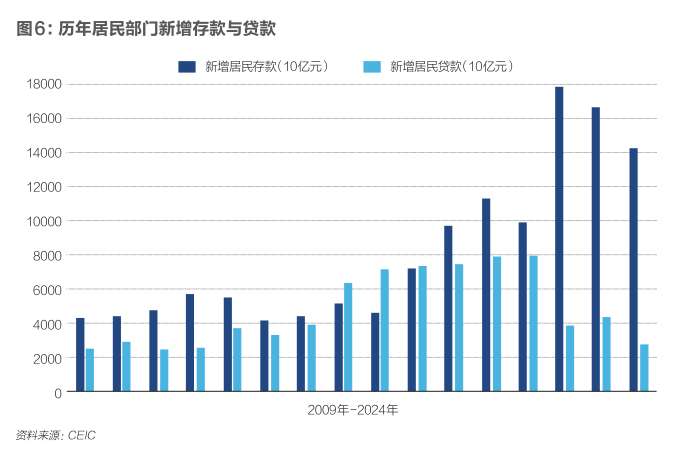

先是当选后不久,特朗普气候和环境过渡团队就准备了一系列关于气候和能源的行政命令和公告,其中就包括让美国再次退出“拜登三年前刚刚重返”的《巴黎协定》。紧接着,在本月初的电视采访中,特朗普又扬言,如果盟友的国防支出“不达标”,华盛顿“绝对有可能”退出北约。最近,特朗普团队成员再次透露,特朗普有可能在明年1月20日宣誓就职当天宣布美国退出世卫组织。还没上任就准备“退群”,眼下的荒诞一幕,似曾相识。 一方面,中国国有企业尤其是央属国有企业应该加大税后红利上缴财政的比重,也不错议论将部分国有企业股权划拨给世界基本待业金体系,最终已毕企业部门向住户部门让利。举例,把柄徐高(2025)的估算,淌若简略将10万亿元非金融国有成本权利划入社保(仅占2023年中国国有非金融国有成本权利的十分之一),就不错让社保基金新增21万亿元的不停资产领域,每年可让社保资金投资收益加多1.5万亿元。 另一方面,中国政府应该进一步普及对教授、医疗、社会保障等民众业绩的财政插足,已毕政府部门向住户部门让利。 第四,在住户部门里面,应缓缓实验更具力度的收入再分派计谋,以加多中低收入群体收入占比。议论到当今基于当期收入的所得税具有累退性质(Regressive,也即实在的税收职守跟着收入上升而下降),异日中国政府应征收具有累进性质(Progressive)的基于住户财产的所得税,举例遗产税、成本红利税等。 钞票维度 最近几年以来,中国房地产市集与股票市集总体阐发欠安。国内资产价钱不景气将通过负向钞票效应拦截住户糜费。要从钞票维度提振住户糜费,应尽快促进房地产市集止跌回稳,并培养一个指数不绝高涨且“牛长熊短”的股票市集。关系计谋建议包括: 第一,多措并举,尽快促进房地产市集止跌回稳。2024年10月17日出台的“四取消、四镌汰、两新增”举措对镇定房地产市集确认了较好作用,但关系计谋仍需加力。在房地产计谋方面,迪士尼彩乐园中国政府应三管皆下。 其一,为促进一线城市中枢性区房价尽快触底回稳,北京、上海、深圳应该师法广州,一次性全面取消限购限贷限售步履。“挤牙膏”式的计谋削弱会让潜在购房者产生活谋将会握续削弱的预期,这会让他们集体推迟入场,让房价下降变得旷日握久。 其二,各省级政府应露面来匡助本省的头部民营房地产企业。举例,为匡助这些企业渡过流动性危急,省级政府不错刊行终点专项债券,将召募资金转贷给头部民营房企,以拉长债务久期、镌汰债务成本。 其三,应试虑由中央财政发债、组建世界性住房银行、到有握续东说念主口流入的大中城市、通过反向拍卖方法收购部分商品房并将其退换为保障性住房的模式。与此前模式比较,这种新模式有助于缓解场地政府债务压力、保障新增保障性住房有市集需求、幸免国企收购导致的通盘制企业与价钱敌平等。淌若上述计谋得以落实,那么北上广深中枢性区的二手房价钱有望在2025年止跌,以至略有回升。房地产市集爆发系统性风险的概率有望显贵下降。 第二,中国政府应致力于培养“牛长熊短”的股票市集。 关系计谋包括:一,链接完善中国成本市集的治理机制,营造保护投资者、重办作歹者的股市文化,举例进一步普及顶格处罚上限,握续加大打击上市公司信息作秀、关联交游与大鼓动违章减握的行为;二,尽快还原平方的IPO(初次公开募股)节拍,这么有助于促进股权交游一级市集的发展以及二级市集的可握续发展;三,加地面方社保资金、保障公司资管资金等经久投资者的入市力度;四,由中央财政刊行2万亿元终点国债,用召募资金组建中国的股市平准基金,通过在市集上对蓝筹龙头股、指数基金与行业ETF的“低买高卖”来镇定市集。 预期维度 刻下,受多样要素影响,中国住户部门总体预期与信心较为低迷。一方面,这响应在图3的糜费者信心指数上。另一方面,如图6所示,自2022年于今,中国住户部门年度新增进款领域显贵上升,新增贷款领域显着萎缩,这响应了住户部门避险感情增强、加杠杆意愿显着下降。导致住户部门预期低迷的原因,一方面是微不雅层面上,住户对异日开销不细目性的担忧显着加重,导致防患性(严慎性)储蓄动机增强;另一方面是宏不雅层面上,住户对异日中国经济增长的信心有所下滑。

要从预期维度提振住户糜费,关系计谋建议包括: 第一,从微不雅层面来看,中国政府应该加速教授、医疗、养老、住房等领域的改造,镌汰住户部门的防患性储蓄动机。刻下,不同庚事阶段或不同地域的中国东说念主对异日开销不细目性的担忧存在显贵的相反性。 其一,为镌汰中年东说念主的防患性储蓄动机,中国政府应加大养老领域改造,促进居家养老、社区养老、贸易机构养老相集中的养老体系建筑,加多优质且价钱合理的养老服务的供给; 其二,为镌汰年青东说念主的防患性储蓄动机,中国政府应加大教授改造与住房改造的力度。教授改造方面,应加多优质教授服务的供给,鼎力发展优质处事教授,加大对休闲群体的再培训力度。住房改造方面,异日中国政府在一二线城市应显贵加多保障性住房的供给,种植经久租房的文化; 其三,为镌汰农村住户的防患性储蓄动机,中国政府应该加大财政插足,显贵且遥远性地普及农村住户的社保水平、镌汰农村住户的医保成本。 第二,从宏不雅层面来看,中国政府应尽快摒除负向产出缺口,通过结构性改造提振潜在经济增速,并效力营造细致的海外环境。 其一,刻下中国经济的主要矛盾是国内总需求不及,存在负向产出缺口,为此,中国政府应在2025年切实实验愈加积极的财政计谋与断绝宽松的货币计谋,以显贵提振口头GDP增速。 其二,刻下中国经济潜在增速在东说念主口老龄化、投资脱手经济增长成果下降等要素的作用下呈现握续下行趋势,为扭转这一趋势,中国政府必须依靠更鼎力度的改造洞开举措。咱们应深刻落实二十届三中全会决定中建议的各项改造洞开举措,以此来促进中国经济潜在增速的企稳以至反弹。 其三,天然特朗普2.0冲击让全球环境变得愈加波诡云谲,但中国政府也应通过更具创造性与活泼性的酬酢计谋,营造愈加细致的海外环境。举例,中国政府应收拢特朗普上台的时间窗口,加大与西欧国度修补双边陲系的力度。 若何交融提振糜费与扩大投资之间的关系 刻下,就若何愈加有用地扩大国内需求这一问题存在一定争议。一方合计,中国政府能否在短期内显贵刺激住户糜费存在较强的不细目性。比较之下,推动投资尤其是政府主导的基础步地投资在短期内更容易收效。另一方合计,中国投资率仍是鼓胀高,尤其是基础步地投资空间仍是很窄、投资成果仍是较低,因此,只消扩大住户糜费才是治本之策。那么,若何看待提振糜费与扩大投资的关系呢? 第一,基础步地投资在异日仍然有较大空间。诚然,在东说念主口净流出的中西部与东北地区,真实存在基础步地投资效益下降的问题。但是,在东说念主口净流入的地区也存在基础步地供给不及的情况。笔者合计,在异日的一段时间之内,一是城市地下管网;二是省际、市际与县际存在不少“断头路”不错买通;三是转移通讯基站、算力步地、新能源网罗等新基建;四是在东说念主口净流入地区,教授、医疗、养老等“软基建”还存在较大缺口,针对这些“软基建”进行投资,将有助于拉动需求。 第二,曩昔宏不雅刺激计谋的关系逻辑亟待修正,更多的计谋资源应该径直给到糜费端。在曩昔多少年,中国政府在实验膨大性宏不雅计谋时,不时愈加偏重于将财政资源投放到投资端。投放到投资端的政府资源不错最终“滴灌”到中小企业与中低收入家庭。这是因为投资与糜费、场地政府与中小民营企业、企业盈利与住户收入与服务等变量之间存在密切关联。 但是,跟着经济结构发生一系列变化,上述“滴灌”效应正变得越来越不显贵。举例,多余产能的存在使得企业即使在盈利改善的情况下也不肯意给职工加工资。又如,精深应收账款的积压使得中小民营企业不行从场地政府主导的工程名目中实时收到现款流。再如,机器东说念主与东说念主工智能手艺的流即将会镌汰企业雇佣劳能源的意愿。 因此,在异日,中国政府应该将更多的财政信贷资源径直投放到糜费端,尤其是中低收入家庭与中小民营企业。毕竟,中低收入家庭是中国私东说念主糜费的主力军,而中小民营企业是中国创造服务的主力军。 第三,为了同期促进短期经济复苏与中经久经济增长,应该愈加饱读舞有助于种植东说念主力成本的糜费。有一种不雅点合计,刺激糜费的举措只是故意于短期经济增长,对改善中经久经济基本面并无匡助。这种不雅点有失偏颇。尽管许多类型的糜费真实不行进入坐褥函数、从而不行推动中经久经济增长,但有助于改善东说念主力成本的糜费不错通过东说念主力成本渠说念转折进入坐褥函数、推动中经久增长。因此,中国政府在刻下应该要点饱读舞用于教授、医疗、养老等领域的糜费开销,这类开销简略同期推动短期经济复苏与中经久经济增长。 |