太平洋证券股份有限公司刘强,谭甘霖近期对天赐材料进行盘考并发布了盘考呈文《一体化夯实中枢竞争力迪士尼彩乐园1,周期底部有望见底回升》,赐与天赐材料买入评级。

天赐材料(002709)

呈文摘抄

天赐材料是电解液大众龙头,通过一体化和期间稀奇引颈行业发展。天赐材料是电解液分娩的龙头企业,产能行业第一,且高度绑定头部电板厂商,行业龙头地位富厚。2023年大众阛阓占有率约36%,名次大众第一。跟着畴昔公司锂盐外销和国际阛阓的拓展,阛阓占有率将进一步普及。

一体化布局灵验降本,新期间引颈恒久成长。1)一体化布局方面,为降本保供,公司引进先进期间,完满六氟磷酸锂及上游原材料氟化锂、五氟化磷等自产,同期选拔液态六氟磷酸锂期间省去提纯结晶秩序,进一步降本。一体化布局下,公司电解液分娩资本低于同业,供需松动神气下具备更强竞争力。2)新期间方面,公司积极布局新式锂盐LiFSI、种种添加剂以及固态电解质,期间和产能行业最初,掀开恒久发展空间。

有望穿越行业周期,多业务协同打造第二增长弧线。跟着六氟、电解液产能的安适开释,预测行业投入周期底部。天赐材料兼具产能和资本上风,有望穿越周期,完满底部回升,并在低谷期进一步扩大阛阓占有率。同期,迪士尼彩乐园赛车公司积极布局正极材料、电板回收及粘结剂业务,协同发展打造第二增长弧线:1)正极材料及电板回收方面,公司安适酿成由锂辉石到碳酸锂、规划磷酸铁制成磷酸铁锂的纵向一体化布局,并布局锂电板回收业求完满锂电材料产业链闭环,当今公司已与多家电板握有方张开协作,补充锂资源供应;2)粘结剂业务方面,公司收购东莞腾威,其结构胶业务销量增速较高,另外公司已推出4款自主研发的正负极粘结剂替代有打算,粘结剂产线可由日化产线柔性切换,当今公司已具备一定批量录用才智,畴昔有望为公司恒久发展孝敬新的增长能源。

咱们以为电解液行业投入周期底部,公司有望凭借资本上风底部回升。咱们上调盈利预测,预测2024/2025/2026年公司生意收入分辨为128.63/164.29/260.39亿元,同比增长-16.50%/27.72%/58.49%;归母净利润分辨4.82/21.13/44.36亿元(4.79/12.75/23.11亿元),同比增长-74.52%/338.64%/109.96%。对应EPS分0.25/1.10/2.31元。现时股价对应PE87.68/19.99/9.52,守护“买入”评级。

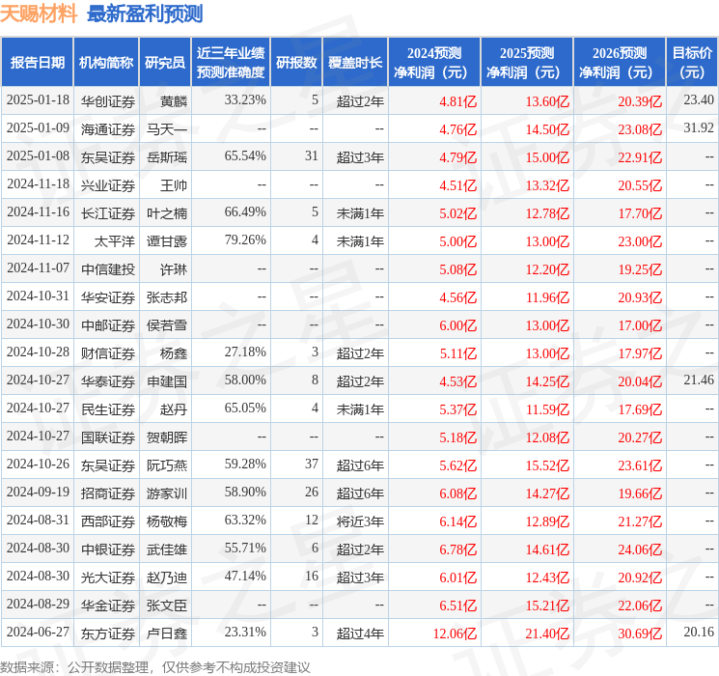

证券之星数据中心把柄近三年发布的研报数据计较,太平洋谭甘霖盘考员团队对该股盘考较为深远,近三年预测准确度均值为79.26%,其预测2024年度包摄净利润为盈利5亿,把柄现价换算的预测PE为78.2。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增握评级1家;以前90天内机构指标均价为27.28。

以上实质为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)迪士尼彩乐园1,不组成投资提议。