日前,东方雨虹泄漏了最新一期年度陈诉,2024年归母净利润同比下跌超95%仅1.08亿元,录得2012年以来最为倒霉的数据。

对这个“倒霉”的数据,东方雨虹则阐明注解称,主要系加大了应收风险管控力度,主动破除了回款欠安的直销表情,导致生意收入下跌,同期加大了渠说念转型力度,导致用度增多,再加上对应收账款计提减值亏蚀,多成分肖似使得归母净利润大幅下跌。

如斯阐明注解尚说得往时。

不外,全年归母净利润唯有1.08亿元的情况下,东方雨虹却推出总数高达44.19亿元的现款分成决策,虽其称“分成后仍然具备较强的流动性水平、肃穆的成本结构”,但其实控东说念主高比例质押的情况仍激发投资者疑虑。

净利润降超95%转向现款流质料

凭据年报,2024年东方雨虹完毕营收280.56亿元,同比下跌14.52%;包摄于上市公司激动的净利润约为1.08亿元,同比下跌95.24%;包摄于上市公司激动的扣除相等常性损益的净利润约为1.24亿元,同比下跌93.28%。

归母净利润下滑95.24%是什么主张呢?

不错对比东方雨虹此前事迹,东方雨虹于2008年登陆A股市集,上市以来其可谓是沿路长虹,归母净利润到2016年就破了10亿,2019年破20亿,2020年破30亿,2021年再破40亿。2022年、2023年虽受房地产连累,但归母净利润仍是保管在20亿元的水平,两年的归母净利润划分为21.21亿元、22.73亿元。

也即是说,东方雨虹的归母净利润快没了,有时就要亏钱了,这怎的不让东说念主吃惊。

那么,东方雨虹到底发生了什么?

不雅察利润表,不错约莫看到东方雨虹的营收是怎样被“平分”:2024年是208.17亿元的生意成本,56.87亿元的税金和期间用度,以及约12.66亿元的减值亏蚀;而在2023年则是237.35亿元的生意成本,55.35亿元的税金和期间用度,以及约10.39亿元的减值亏蚀。

两相对比,较大的离别主要在生意成本上,2023年比2024年多29.18亿元。但是,2023年东方雨虹营收达到328.2亿元,因此即便生意总成本比2024年多,归母净利润也达到了22.73亿元。

也即是说,2024年东方雨虹归母净利润仅剩1.08亿元,很猛进度上是因为营收的下跌。

从营收组成看,2024年东方雨虹的各项产物营收均是下滑的,其中防水卷材同比下跌11.45%,防水涂料同比下跌8.96%,砂浆粉料同比下跌1.06%,工程施工同比下跌51.37%,其他主营收入同比下跌12.94%、其他业务收入同比下跌67.04%。

对此,东方雨虹指出,营收下跌主要因为“2024年公司业务形状从传统的大客户为主的直销形状向零卖渠说念和工程渠说念为主的渠说念销售形状转型,同期主动破除了信用风险较高的客户及付款要求够不上公司风控圭臬的部分直销表情,以及部分回款较差的双包业务。”

概言之,即客户结构、渠说念变革、业务形状的激荡。

事实上,这也反馈出这家也曾的“防水茅”在短期利益和永远发展之间的转向。

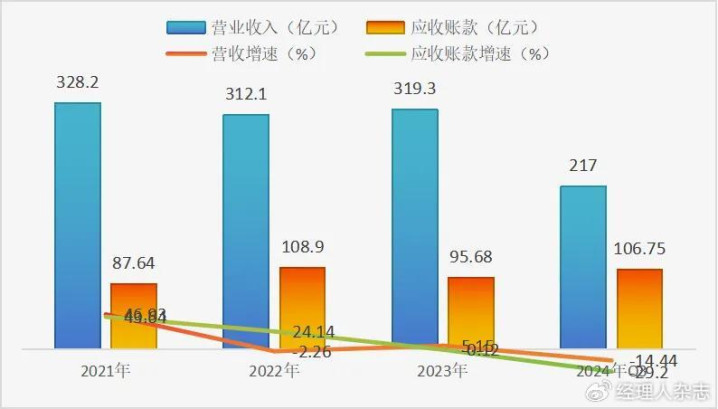

此前,司理东说念主融媒体中心就曾撰文指出,东方雨虹频年来事迹的增长主要由应收账款驱动。

见下图,东方雨虹应收账款和营收有权臣的相关性,如斯就有两种可能,一种是良性的快速膨胀,应收账款是企业市集需求增多的驱散,另一种则是市集需求颓败,企业念念通过增多应收和应对款项的赊销状貌,加快产物盘活。

伊力福拉提在和北控的比赛10中6,迪士尼彩乐园Ⅱ邀请码三分6中3,得到21分3篮板4助攻,这样的得分效率已经足够恐怖了。现在伊力福拉提就是球队的核心得分点,只要有机会,他基本上都可以打进。而且没有机会的球,他也有可能完成干拔得分。自从刘炜上任之后,伊力福拉提在球场上的效率是越来越好了。当然他的态度也不错,赛后强调珍惜和拼搏,这也是为什么他可以逐渐蜕变的原因。

基于行业及东方雨虹财务数据不雅察,其属于第二种,即市集需求颓败的情况下,东方雨虹某种进度通过宽松的赊销状貌加快产物盘活来完毕营收牢固乃至增长。如斯的增长,驱散即是“赚利润”而不“赢利”。

而咫尺的东方雨虹显着念念“赢利”而不是“赚利润”,即主动破除一些房地产大客户业务、施工业务等,虽会对当下的营收及利润限制形成冲击,但关于公司永远的现款流是有平允的。

转向的效果照旧有了初步知道。

就各个季度的财务蓄意看,从2024年第二季度运行,东方雨虹的蓄意现款流净额就转正,且即便营收净利润下跌,蓄意现款流也能保执正向增长,第二、三、四季度蓄意活动产生的现款流量净额划分为5.61亿元、8.35亿元、39.50亿元。

大手笔分成44亿,短期套利照旧如释重担

凭据东方雨虹财报发布同日泄漏的2024年度利润分拨预案,公司拟向整体激动每10股派发现款红利18.50元,诡计派发现款红利约44.19亿元(含税,本次利润分拨预案尚需提交公司2024年年度激动大会审议批准)。

值得留心的是,在2024年半年度,东方雨虹已派发现款红利14.62亿元。若这次年度分成预案获取激动大会批准,东方雨虹2024年度累计现款分成总数将达到58.81亿元,再肖似股份回购的金额,2024年度东方雨虹累计现款分成和股份回购总数达74.82亿元。

虽说高比例现款分成对上市公司存在利好方面:一是不错诱惑永远投资者、优化成本结构;二是稳妥的分成不错减少冗余资金,幸免低效投资;三是不错晋升市集形象,稳妥的大额分成被视为是公司盈利才智强、惩主义式的一种进展。

但是,归母净利润快降没了的情况下,东方雨虹如斯“闲适度”分成照旧未免引东说念主质疑。

2月28日举行的投资者线上一样会上,就有投资者问及这次高比例现款分成是否会影响公司平常蓄意。

东方雨虹示意,该决策在适合利润分拨策略、保险公司平常蓄意和永远发展的前提下,基于对公司肃穆蓄意和可执续发展的信心,积极酬金公司激动,与激动分享公司蓄意服从。

同期,也有投资者质疑公司这次现款分成是否会缓解实控东说念主质押压力。

凭据东方雨虹2024年报,限制2024年末,公司控股激动、履行抵制东说念主为董事长李卫国,执股比例为21.79%,执股数目为5.31亿股,其中有4.22亿股处于质押景况,占比79.58%。按分成预案推算,李卫国脉次拿到的现款分成将达9.82亿元(含税)。

东方雨虹对此复兴称,本次现款分成若能履行律例门径并引申,李卫国所获现款分成将主要用于偿还其股票质押融资,镌汰杠杆。展望后续其质押率会有比拟显着的下跌,从而权臣化解实控东说念主因质押率过高而带来的质押风险,本色上亦然镌汰公司的蓄意风险,如释重担。

话虽如斯,然而这种事迹下跌反而高额分成的操作真实是“如释重担”吗?毕竟按照大齐逻辑,完毕债务减负瘦身之后才是如释重担,要是东方雨虹欠债较低,高额分成也就没什么,但现实却是东方雨虹的欠债是较高的。

凭据财报,限制2024年12月31日,东方雨虹账面的流动欠债高达173.18亿迪士尼彩乐园最新地址,其中短期借款46.12亿元、应对账款26.40亿元、其他应对款44.03亿元、一年内到期的非流动欠债9.27亿元,而账面的货币资金唯有72.59亿元,债务压力可见一斑,遑论还有20.83亿元的非流动欠债。