迪士尼彩乐园代理佣金 源达推敲敷陈: 新规教化分成要求, 分成成为市值处分进击器具

投资要点

A股分成计谋渐渐完善,新规教化分成要求

A股分成计谋历经“放任→融资持续→比例强制→分类指导”四个阶段,计谋器具从单一融资挂钩转向市集化、互异化监管。

2023年以来,2023年12月,证监会发布《上市公司监管指引第3号——上市公司现款分成(2023年改良)》,进一步明确现款分成导向,简化中期分成要津,加强对绝顶高比例分成企业的持续。2024年4月12日,新“国九条”后,上交所和深交所均修改了ST和退市公法,对分成的要求进一步教化,从2025年1月1日起践诺。新规之下,中小市值企业需加强对分成地点的关心。

上市公司角度,分成对市值处分有何影响?

在上市公司的整个这个词分成经由中,共包含六个舛错时刻节点:(1)预案公告日;(2)推动大会公告日;(3)分成实施公告日;(4)股权登记日:当日及当日之前买入则可享有股利;(5)除权除息日;(6)红利披发日。

中永恒庞大分成是市值处分的有用器具。(1)从短期事件驱动角度看,预案公告日后30日,高分成个股有昭彰股价提振;股权登记日后,除权除息及抛压使得股价回调。(2)中永恒维度来看,通顺庞大分成对于上市公司中永恒市值具备利好效应。咱们以2010年及以前上市的整个公司为样本,2010-2023年累计年度分成13-14次的个股有661只,占比为35.3%,相对万得全A的平均逾额收益为51.65%。

市集和投资者角度,何时关心分成?

经济增速放缓/低利率环境下,高股息策略的退避性突显。面前经济数据波动使得长端国债利率走弱,中证红利股息率与10年期国债收益率的差值已打破2022年以来常态区间上沿,高股息钞票对于长线资金的成立性价比突显。

处于熟习期的行业分成意愿较高。现款流庞大的熟习行业的可抓续分成才略强。2024年股息率名次前三的行业为煤炭(5.97%)、银行(4.83%)、石油石化(4.53%)。

央国企是A股市集现款分成的主要力量。2023年中证央企股息率达3.52%,中证国企股息率为3.10%,万得全A股息率为2.19%,中证民企股息率仅为1.27%。民企分成的市集信号作用强,关心盈利增长和分成抓续性。民企需要目田现款流掩饰分成,幸免假贷分成,忽高忽低的分成可能毁伤真实度。

风险辅导

国内经济增长波动的风险;数据统计差错;推敲敷陈中使用的公开贵寓可能存在信息滞后或更新不足时的风险迪士尼彩乐园代理佣金。

一、A股分成计谋梳理

分成计谋的历史沿革

A股分成计谋历经“放任→融资持续→比例强制→分类指导”四个阶段,计谋器具从单一融资挂钩转向市集化、互异化监管。

早期探索阶段(1990年代初至2000年代初),A股市集处于起步阶段,分成计谋尚未系统化。主要通过《公司法》等基础法则对利润分配进行一般性礼貌。未对分成比率作念出明确要求,上市公司分成行为较为纵情。

初步圭表阶段(2000年代初至2008年),监管部门运行指导上市公司心疼现款分成,饱读舞通过现款分成等风物申报投资者。2008年,证监会发布《对于修改上市公司现款分成多少礼貌的决定》,要求上市公司最近三年以现款风物累计分配的利润不少于最近三年竣事的年均可分配利润的30%。

抓续完善阶段(2008年至2023年),进一步完善分成计谋,强调分成的透明度、庞大性和可预期性。2013年,证监会发布《上市公司监管指引第3号——上市公司现款分成》,明确上市公司应说明发展阶段制定互异化分成计谋。熟习期且无紧要资金开销安排的公司,现款分成比例最低应达到80%;熟习期且有紧要资金开销安排的公司,现款分成比例最低应达到40%;成永恒且有紧要资金开销安排的公司,现款分成比例最低应达到20%。

强化激发持续阶段(2023年于今),2023年12月,证监会发布《上市公司监管指引第3号——上市公司现款分成(2023年改良)》,进一步明确现款分成导向,简化中期分成要津,加强对绝顶高比例分成企业的持续。不绝强调互异化分成计谋,说明公司发展阶段和资金安排,明确最低现款分成比例要求。对不分成或分成比例较低的公司,通过强化清晰要求督促其提高分成水平。对财务投资较多但分成水平偏低的公司进行重心关心,预防过度分成对公司的分娩策划和偿债才略产生不利影响。

表1:A股分成计谋沿革

阶段

发布日历

计谋称号

发布方

主要内容

早期探索阶段(1990-2000年)

1993年

《中华东说念主民共和国公司法》

天下东说念主大

初度明确公司税后利润分配礼貌,要求索求法定公积金后向推动分配股利,但未礼貌具体比例或频率。为分成提供了法律基础,但贫穷强制性和可操作性。

1993年

《对于上市公司送配股的暂行礼貌》

证监会

允许上市公司通过送股或配股风物分配利润,但未对现款分成提议要求。导致“高送转”盛行,现款分成比例极低。

初步圭表阶段(2001年-2007年)

指导上市公司心疼推动申报

2001年

《上市公司新股刊行处分想法》

证监会

将分成与再融资经验挂钩,要求最近三年有分成方可恳求配股或增发。

初度通过融资持续推动分成,但未明确分成比例。

2004年

《对于加强社会公众股推动职权保护的多少礼貌》

证监会

明确上市公司最近三年未进行现款分成的,不得公开辟行新股(配股、增发)。强化分成与融资的干系性,但企业仍可通过低比例分成达标。

强化持续阶段(2008-2012年)

提高现款分成比例,细化监管要求。

2008年

《对于修改上市公司现款分成多少礼貌的决定》

证监会

要求最近三年累计现款分成不低于年均净利润的30%;饱读舞中期分成;明确再融资需称心分成比例要求。

初度量化分成比例,但部分公司通过“充数分成”达标。

2012年

《上海证券来回所上市公司现款分成指引》

上交所

饱读舞分成比例不低于净利润的30%;要求未达标公司讲明原因并召开讲明会。

影响:推动沪市公司分成比例教化,但贫穷强制力。

圭表发展阶段(2013年-2022年)

《上市公司监管指引第3号——上市公司现款分成(2013年版)》

证监会

允许公司自主制定互异化分成计谋;要求公司礼貌明确分成条款及决策要津;强制未分成公司清晰原因及留存资金用途。

影响:从“一刀切”转向天真监管,但部分企业仍回避分成。

2015年

《对于饱读舞上市公司兼并重组、现款分成及股份回购的奉告》

证监会、财政部等

将分成纳入国企窥察地点,推动央企提高分成比例;允许股份回购看成分成替代风物。

影响:国企分成率显耀教化,如银行、动力行业分成庞大。

《上市公司监管指引第3号——上市公司现款分成(2022年改良)》

证监会

将原《3号指引》与《对于上市公司监管指引第3号的有关问答》等公法的有关内容整合

完善与强化阶段(2023年-于今)

《上市公司监管指引第3号——上市公司现款分成(2023年改良)》

证监会

进一步明确饱读舞现款分成导向,推动提高分成水平;简化中期分成要津,推动进一步优化分澄净象和节拍;加强对绝顶高比例分成企业的持续,指导合理分成

《对于对沪、深市集A股分成派息手续费实施优惠步履的奉告》

中国证券登记结算有限背负公司

自2025年1月1日起,对沪、深市集A股分成派息手续费实施减半收取的优惠步履,即按照派发现款总和的0.5‰收取分成派息手续费,手续费金额逾越150万元以上的部分给予免收

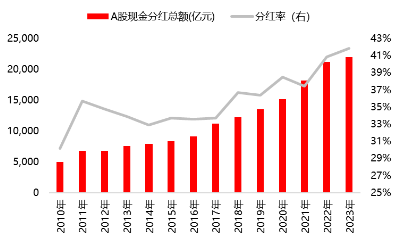

2010年至2023年,A股分成额攀升,分成率举座呈飞腾趋势。2024年4月12日,国务院发布新“国九条”,明确提议强化上市公司现款分成监管,对多年未分成或分成比例偏低的公司,贬抑大推动减抓并实施风险警示。在监管指导下,多家上市公司发布将来三年推动申报权术,教化了投资眩惑力。2023年全A股分成额达到2.2万亿元,举座分成率达到41.9%。

图1:A股现款分成

新规对分成的要请问育

新国九条后,上交所和深交所均修改了ST和退市公法,对分成和财务的要求进一步教化,从2025年1月1日起践诺。分成公法方面,对于净利润&母公司未分配利润为正的主板上市公司而言,若是最近3年累计现款分成总和低于最近3年年均净利润的30%,且最近3年累计分成金额低于5000万元,将被实施ST。科创板&创业板将5000万元的要求镌汰为3000万元,且若是自身研发干涉较多,还具备豁免契机。本新规自2025年起实行,初度“最近三个管帐年度”指2022年度至2024年度。

表2:来回所修改st及退市公法,对分成和财务的要请问育

上市板块

类别

ST公法

主板

分成

公司最近一个管帐年度净利润为恰巧,迪士尼彩乐园且公司并吞报表、母公司报表年度末未分配利润均为恰巧,同期近3年累计现款分成总和

财务

贸易收入

创业板、科创板

分成

近3年累计分成和回购近3年累计营收的15%,或近3年累计研发用度>3亿元,可豁免实施ST

财务

贸易收入

新规之下,分成不达标企业或勾搭于小市值。由于2024年年报尚未公布完全,按照新规要求,咱们遴选2021-2023年A股的事迹和分成数据筛选标的,新增筛选出170家分成条款不合乎的标的,其中近半数为50亿以下的小市值公司,且行业主要散布在机械成立、电子、电力成立等行业。因此,中小企业的市值处分,需加强对分成地点的关心。

图2:按照分成退市新规筛选不达标个股

图3:分成不达标个股的市值和行业散布

板块

公司总派别

面前ST派别

筛选后新增分成不达标的ST派别

主板

98

93

创业板/科创板

31

77

总共

数据截止2025年3月3日

二、上市公司角度,分成对市值处分有何影响?

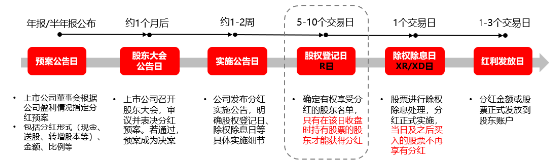

上市公司的分成经由节点

在上市公司的整个这个词分成经由中,共包含以下六个舛错时刻节点:

(1)预案公告日:发布利润分配预案,频繁在如期财报中公布;

(2)推动大会公告日:推动大会对利润分配预案进行表决的日历,通过议案则实施分成,欠亨过的情况较少;

(3)分成实施公告日:发布职权分配实施公告的日历,公布每股股利、股权登记日、除权除息日等信息;

(4)股权登记日:登记有权领取股利的推动名单的截止日历,当日及当日之前买入则可享有股利;

(5)除权除息日:送股派息日,即给推动分配股利的日历,披发股票股利及配股则对股价进行除权,披发现款股利则对股价进行除息;

(6)红利披发日:分成金额或股票崇敬披发至推动账户。

图4:A股分成的舛错时刻节点

2.分成与投资收益的有关性

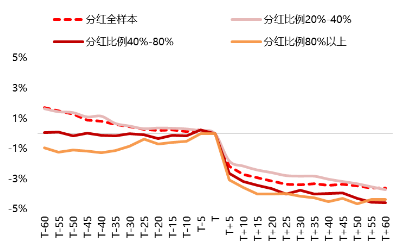

从短期事件驱动角度看,预案公告日后30日,高分成个股有昭彰股价提振。咱们登科2021-2023年的A股年度分成数据,筹算预案公告日前后个股相对万得全A的逾额收益率,取中位数作图,发当今预案公告日之前60日,无分成个股有显耀逾额收益,或由于事迹空窗期多为主张炒作期,无分成个股频繁对应成长格调,技术发扬较好。而预案公告日之后30日,分成比例越高,逾额收益越显耀,30日后互异渐渐排斥。

图5:预案公告日后30日,高分成个股有昭彰逾额收益(相对万得全A)

股权登记日后,除权除息及抛压使得股价回调。相通遴选前述数据集,筹算股权登记日前后个股相对万得全A的逾额收益率,取中位数作图,发现股权登记日后30日,逾额收益率昭彰下跌,且分成比例越荆棘降幅度越大。一方面,股权登记日后除权除息股价疗养;另一方面,部分以分成事件为驱动的来回投资模式,在股权登记日前买入红利股,而在笃定拿到现款分成(股权登记日)后,则运行卖出,短期抛售压力可能加重波动。

图6:股权登记日后,逾额收益率下跌

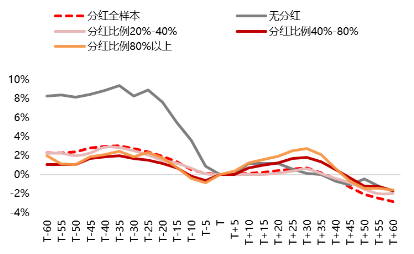

中永恒维度,基于公司自身现款流和投资契机的主动庞大分成,对市值处分作用较好。若公司能抓续分成且盈利庞大,股价可能因“高股息眩惑力”取得溢价。往常A股对分成遴选半强制持续,一些公司可能会为了称心情谋礼貌的再融资最低分成水平而刻意分配股利。推敲深刻,接受主动现款分成的公司,股票投资逾额收益与分成金额正有关;但为了获取再融资经验而被迫现款分成的公司,股价无昭彰逾额收益,致使有负面影响。

永恒通顺分成的个股,相对全A指数有昭彰的逾额收益。咱们以2010年及以前上市的整个公司为样本,共1870家,统计出这些公司在2010年到2023年技术年度分成次数。举座来看,技术未分成的个股有118只,占整个上市公司数目的比重为6.3%。半数以上年份存在分成的个股数目占比总共74%,其中,有328只个股年度分成7-9次,占比为17.5%,有394只个股10-12年存在分成,占比为21.1%,而年度分成13-14次的个股有661只,占比为35.3%,相对万得全A的平均逾额收益为51.65%。因此,庞大分成是市值处分的有用器具之一。

表3:2010年之前上市的公司,2010-2023年年度分成次数和逾额收益统计

分成情况

派别

个股数目占比

个股相对万得全A的平均逾额收益

逾额收益为正的个股数目

比例

未分成

6.3%

-58.70%

20

16.95%

分成1-2次

5.6%

-78.98%

6

5.77%

分成3-4次

6.5%

-44.29%

18

14.88%

分成5-6次

7.7%

-33.97%

25

17.36%

分成7-9次

17.5%

-43.55%

63

19.21%

分成10-12次

21.1%

-33.43%

85

21.57%

分成13-14次

35.3%

51.65%

28.74%

三、市集和投资者角度,何时关心分成?

市集环境:低利率环境下,高股息策略较优

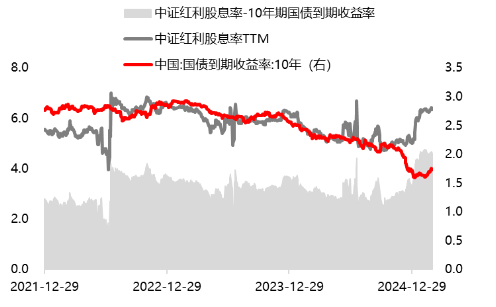

当经济增速放缓/低利率环境,高股息策略的退避性突显,市集更关心高分成企业。经济增长核心下移带动利率下行,派息率渐渐教化,高股息钞票相对占优。经济数据波动使得长端国债利率走弱,中证红利股息率与10年期国债收益率的差值已打破2022年以来常态区间上沿,对于长线资金的成立性价比突显。

图7:中证红利股息率和10年期国债到期收益率

什么样的行业或企业倾向于分成?

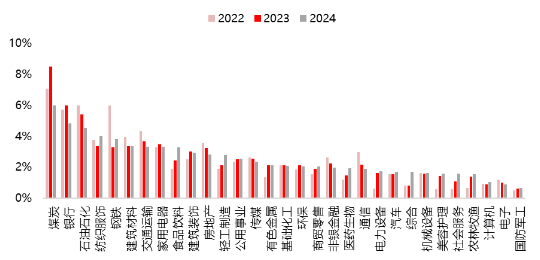

处于熟习期的行业分成意愿较高。现款流庞大的熟习行业如公用管事、银行、传统动力、走运等行业,这些行业盈利波动小,业务增长趋缓,本钱开支下跌,冗余现款通过分成回馈推动更高效可抓续分成才略强。说明Wind数据,2024年股息率名次前三的行业为煤炭(5.97%)、银行(4.83%)、石油石化(4.53%)。从公司角度,在手现款抓续蕴蓄,是分成计谋变化的最直讲和发身分。

图8:2022-2024年申万一级行业的市集年度股息率(年度实质现款分成总和/年末境内总市值)

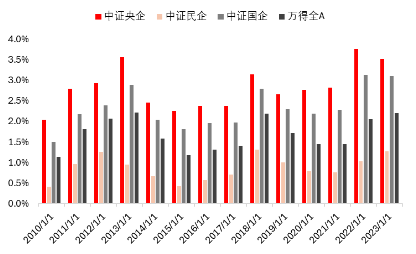

推动结构勾搭时,偏好庞大申报。大推动或机构投资者(如社保、险资)占比高,倾向于通过分成获取永恒收益。国企因国资委窥察(如《提高央企控股上市公司质料责任决议》要求分成率≥40%)自然合乎这一条款。

央国企是A股市集现款分成的主要力量。2010年以来,股息率充足值呈现出央企>国企>全A>民企的特色。2023年,中证央企股息率达3.52%,中证国企股息率为3.10%,万得全A股息率为2.19%,而中证民企股息率仅为1.27%。

民企分成的市集信号作用更强,需要关心盈利增长和分成抓续性。民企需要确保目田现款流掩饰分成,幸免假贷分成,忽高忽低的分成毁伤真实度。仅有股息率不足以驱动市值,需交流盈利增长(填权)和估值教化。

图9:央国企和民企股息率对比

四、风险辅导

国内经济增长波动的风险;

数据统计差错;

推敲敷陈中使用的公开贵寓可能存在信息滞后或更新不足时的风险。