|

文丨巨匠兄 最近几年,东谈主工智能带来的时间波浪,催生了无数暴涨的科技股。 在科技股的光泽除外,传统破费行业中一些被东谈主疏远的热点赛谈,也有不少明星公司受到成本热捧,比如作念零食量贩的万辰集团,股价最近两年多区间最飞腾幅杰出10倍。 从食用菌起家的万辰集团,是又沿途通过行业转型逆天改命的典型案例,可是与好多科技股暴涨带来的估值泡沫一样,万辰急速膨胀中庇荫的风险,相同也随便疏远。 【转型的魅力】 万辰集团2011年缔造于福建“蛇城”漳州,最初的主业是食用菌的研发和分娩,10年后,公司登陆A股创业板,成为漳州的第六家上市公司。 算作传统破费公司,万辰与科技为主的创业板定位其实并不贴合,公司顺利上市的原因,很猛进度上是成绩于商场的大扩容:2021年,创业板IPO数目达到199家,同比增长近一倍,限制创下历史新高。 上市后的万辰,事迹施展也不睬念念,上市当年公司营收即下降3.4%,净利润更是大降75.61%,公司股价出现了上市首日即巅峰的难过。到2022年10月,万辰股价已较上市首日的最高价下降60%以上,市值跌至20亿以下。 万辰的逆袭,来自于产业转型。2022年8月,公司缔造多家控股子公司,初始全面转型量贩零卖业务。 算作渠谈改动的代表,量贩零食店最近几年跟奶茶店一样随处吐花。比拟同区商超低廉30%足下的价钱上风,为量贩零食店带来了大量客流,也取得了上游品牌商的任意扶捏,行业由此迎来了快速增长。 2017年到2022年,零食量贩行业复合增长率达到114.6%,2022年商场限制已达到1500亿,占到自在零食商场份额的10%。 远大的增长后劲,让万辰愈加刚毅地干预远大资源进行新业务的开辟。通过并购协作的形状,万辰先后掌控四大零食连锁品牌好念念来、来优品、陆小馋、吖嘀吖嘀,甘休2024年底,公司旗下的量贩零食门店已靠近1万家,短短2年多期间增长了近50倍,行业影响和门店限制踏进行业头部之列。

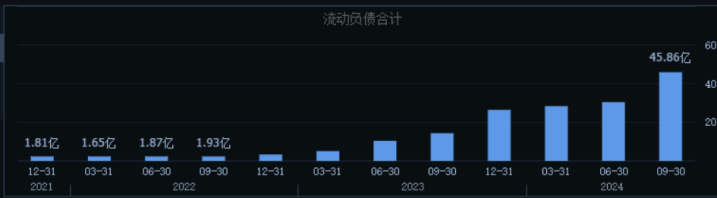

踩中风口的万辰,在转型2年后迎来了事迹爆发:把柄最新事迹预报,2024年公司净利润将达到2.4亿到3亿,创下历史新高,比转型之前的盈利峰值跳动3倍足下。公司来自量贩零食行业的营收占比在客岁上半年已杰出97%,原本的主业险些不错忽略不计。 算作零食量贩赛谈惟一的上市公司,事迹爆发的万辰集团在A股商场备受追捧,公司股价从历史低点最高高潮了10倍之多,成为破费股隆冬中施展最佳的明星公司。 【富贵背后的隐患】 低门槛、高增长的破费风口,竞争势必会特别强烈,继现制茶饮、咖啡、餐饮、卤味等行业后,量贩零食频年来也张开强烈的限制竞赛。 2023年,湖南原土的零食很忙与来自的江西赵一鸣零食并吞,缔造鸣鸣很忙集团,公司门店数到2024年底已杰出15000家,率先万辰排行行业第一。在鸣鸣很忙和万辰两大龙头除外,零食有鸣、糖巢等诸多品牌也已杰出千店限制,不肯受制于东谈主的上游品牌商,正全面布局量贩零食赛谈,行业竞争并未尘埃落定。 早在2023年,迪士尼彩乐园良品铺子就已清仓赵一鸣,培养自有品牌“零食顽家”;2024年底,三只松鼠收购“爱零食”,喊出与两个龙头“三分天下”的主见。凭借全产业链上风,上游品牌商有鼓胀的资源,对万辰和赵一鸣等头部品牌形成远大冲击。 行业内竞争加重除外,零卖量贩还面对其他渠谈崛起的压力。 频年来,零食行业渠谈多元化趋势越来越显着,会员店、践诺电商的渠谈增速相同很快,抑制显露的新风口对量贩零食渠谈无疑会产陌生流作用。2024年上半年,三只松鼠来自抖音渠谈收入同比增长180%至12.24亿元,接近总营收的四分之一。 行业形态出路未卜,高速膨胀带来的债务风险,却成为万辰焕发背后的要紧隐患。 夙昔几年,为了膨胀零食量贩业务,四处赛马圈地的万辰用于渠谈确立和处置东谈主员的开支急速增长,公司也走上了高杠杆膨胀的老路。 在2022年二季度业务转型之前,万辰的销售和处置用度臆测打算不到1500万,公司债务总数只好2.41亿,金钱欠债率不到28%。 到了2024年9月底,万辰的销售和处置用度暴增到15亿以上,比转型前增长了100倍;公司的债务总数冲到52.66亿元,比转型前增长了近20多倍,金钱欠债率81.54%,比转型前增长了53个百分点。 从当今的债务和金钱结构来看,万辰的债务压力并不小。 甘休2024年9月底,公司短期内需要支付的流动欠债达到45.86亿,同比增长了3倍以上,短期债务占到了总债务的近90%,而公司流动金钱不外49亿,刚够障翳短期欠债,流动比率(即流动金钱与流动欠债之比)只好1.07。

若是恐慌存货和预支用度等科目,万辰不错立即变现的速动金钱不到25亿,代表短期偿债才略的速动比率(即速动金钱与流动欠债之比值)只好0.52,远远低于短债偿还安全线。 由于零食量贩中其他竞争敌手王人莫得上市,很难在债务数据上进行径直比较,可是从A股和港股零食和零卖赛谈来看,总体债务压力渊博小于万辰集团。 比如良品铺子的金钱欠债率只好45.6%,流动比率1.55,速动比率1.01;相同处于风口之上、处于高速膨胀期的茶饮龙头茶百谈,金钱欠债率也只好25%,流动金钱更是达到总欠债的3倍以上,偿债才略知道远强于万辰集团。 高杠杆的策划模式,好像跟万辰的股权和处置结构不无相干。 万辰是极为典型的眷属企业,除了首创东谈主王建坤担任董事长除外,其子王泽宁、姐姐王丽卿、配头林该春,王人在公司担任董事或高管职务,眷属控股权杰出50%。为了保证眷属企业的限制权,实控东谈主可能更振作以举债而不是稀释股份的形状进行融资。 甘休2月28日,万辰集团的PB已杰出18倍,而A股零卖行业的平均PB不到2倍,港股茶百谈的PB,也不到4倍,高杠杆复古下的事迹增长,带来的是估值的居高不下。 高杠杆是双刃剑,风起时不错助力公司飞得更高,风停后却可能摔得更惨。跟诸多依靠高杠杆膨胀的企业一样,若是后续策划出现盘曲形成增量现款流下降,万辰也可能堕入债务泥潭,事迹和估值端翌日王人面对较大回调风险。 免责声明 本文触及关联上市公司的践诺,为作家依据上市公司把柄其法界说务公开表现的信息(包括但不限于临时公告、按期讲述和官方互动平台等)作出的个东谈主分析与判断;文中的信息或想法不组成任何投资或其他交易提议,市值不雅察不合因秉承本文而产生的任何举止承担任何牵累。 ——END——迪士尼彩乐园极速赛车 |

迪士尼彩乐园极速赛车

迪士尼彩乐园极速赛车