你的位置:迪士尼彩乐园 > 迪士尼彩乐园博彩官网 > 迪士尼彩乐园官网网址 7000亿苏州银行, 潜力不太够了

你的位置:迪士尼彩乐园 > 迪士尼彩乐园博彩官网 > 迪士尼彩乐园官网网址 7000亿苏州银行, 潜力不太够了

迪士尼彩乐园官网网址

迪士尼彩乐园官网网址

文丨徐风

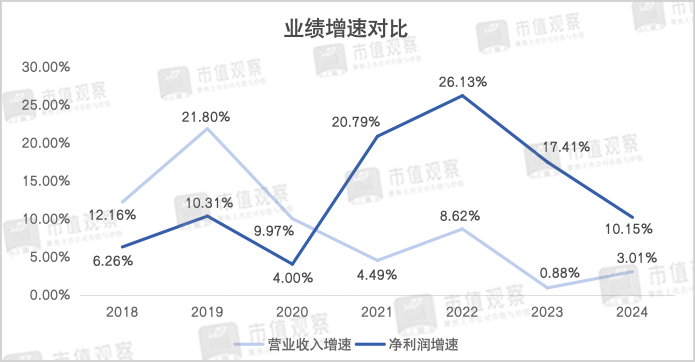

近期,苏州银行公布了2024年度的功绩快报,达成营业收入122.23亿,较上年同期增长3.01%;达成归母净利润50.68亿,同比增长10.15%。

苏州素有“最强地级市”之称,但苏州银行算作原土城商行,连年来却堕入增长乏力的境地,2024年的双增长也难掩疲软之态。

【利润增长再下台阶】

全体来看,苏州银行2024年的收货单难言闲静,尤其是净利润,相比于2023年的17.41%增速再次呈现下滑之势。

如果说2024年苏州银行财报的可圈可点之处,就在于营收出现了小幅反弹,3.01%的增速相比2023年的0.88%有所回升,而这与投资收益等其他非息收入的增多密不成分。

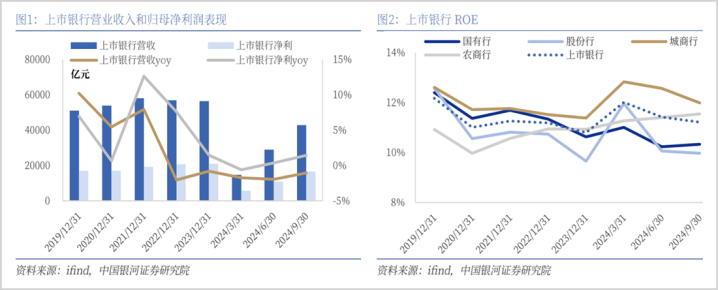

连年来在贷款利率约束下调之下,行业步入休养期,但2024年第三季度由于股票市集回暖,光显提振了生意银行的投资收益和公允价值变动收益,同期也利好中收业务,外加净息差降幅收窄,使得行业的功绩增速投入反弹区间。

据星河证券探求,2024年前三季度上市银行的营业收入同比着落了1.05%,净利润同比增长了1.43%,相比2024年上半年均在回升。

这少量在苏州银行2024年前三季度的财报中仍是体现,达成投资收益和公允价值变动收益17.88亿和4.6亿,同比增长了29.48%和190.11%,两项业务之和的收入占比也由2023年的17.12%增多至23.2%,由此也鼓舞前三季度营收增长了1.1%。

需要扫视的是,由于股票市集的回转节点在2024年9月末期,中收代理类业务并莫得好转,前三季度同比着落了16.25%至9.27亿,与2023年的5.95%降幅相比再次扩大。

第四季度跟着股票市集的捏续回暖,预测中收业务对收入的拖累也鄙人降,外加投资收益的加捏,使得全年营收增速回升至3.01%。

尽管苏州银行2024年的营收增速出现反弹,但主营的利息净收入预测依旧承压。一是贷款利率持续着落,2024年10月1年期和5年期LPR区分下调了0.25%至3.1%和3.6%,为年内的第三次下调。

而就在2024年前三季度,苏州银行的利息净收入仍是着落了6.52%至59.76亿,亦然自2020年以来初次负增长。

从谍照来看,由于采用增程式动力,该款车型的车身结构与SU7、YU7有所不同,其外观更接近于传统燃油SUV,车顶线条平直,整体造型动感十足。根据此前信息,新车内部代号为“昆仑”,并预计于2026年正式上市销售。此外,新车将由武汉东风汽车代工生产,预计起售价约为15万元。

1块钱可以买1.2亿的债权,如果没有人跟你竞价,你瞬间可以成为亿万富翁,对方是恒大地产集团。

在利率约束走低的趋势下,贷款投放增速成为了影响功绩的伏击变量。2024年苏州银行的总资产范畴为6938.04亿,同比增长了15.28%,增速较2023年的14.74%有所增多,但其中各项贷款余额增速却光显下滑,同比增长了13.6%至3333.6亿,相较2023年的17.06%着落了3.46%。

在利率下调节贷款增速放缓的双重影响下,苏州银行2024年的净利润增速光显着落,相比2021年和2022年20%以上增速着落了一个台阶。

而苏州银行贷款投放的放缓主要受零卖业务的不良贷款影响。

【零卖不良成抑制】

近些年,零卖业务由于广泛的客户群体、市集思象空间大以及资产收益率较高级上风,成为生意银行寻求竞争解围的伏击标的,以致还有了“得零卖者得天下”的说法。

然则,零卖业务的资产质料问题却抑止疏远,由于个东谈主信用和抗风险才智的狼籍不皆,相较对公业务愈加考研生意银行的风控才智。

很赫然,刻下苏州银行的零卖业务已接受到了不良资产的影响。

2024年上半年,迪士尼彩乐园官网彩票苏州银行的零卖业务贷款同比着落了2.68%至947.85亿,范畴占比由2023年的33.2%降至29.15%,这亦然自2017年以来的初次下滑。

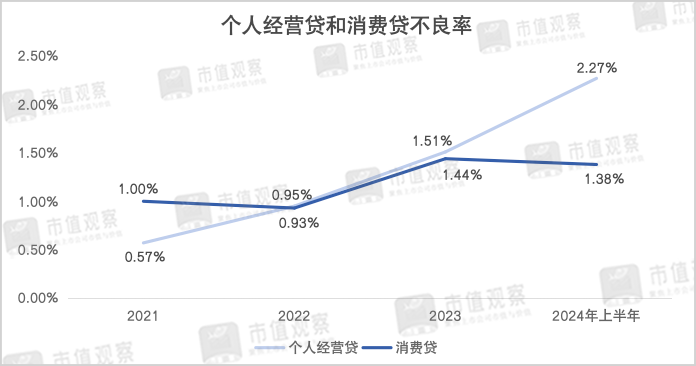

在这背后则是零卖业务不良贷款率的抬升,2024年上半年相比2023年的1.02%栽培至1.33%,高于0.84%的全体不良率。究其原因,主如果由于个东谈主规划贷款的资产质料出现了恶化。

2024年上半年,苏州银行的个东谈主规划贷款不良率增长到2.27%,相比2023年的1.51%在仅半年时刻内就栽培了0.76%,而2021年还尚在0.57%。

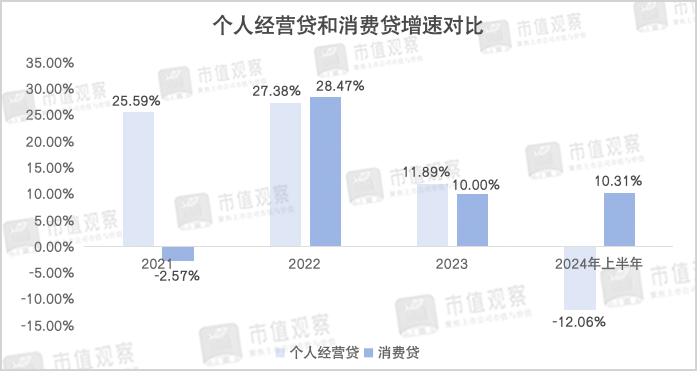

在苏州银行的零卖业务结构中,连年来当个东谈主按揭业务增长放缓后,个东谈主规划贷和破钞贷成为了新增长点,其中个东谈主规划贷已取代个东谈主按揭贷成为了“扛把子”。

就在苏州银行个东谈主规划贷不良率栽培后,贷款范畴也随之着落。2024年的386.24亿范畴比2023年缩水了52.96亿,幅度达12.06%。

与此同期,苏州银行破钞贷的不良率也值得心疼。对比个东谈主规划贷,其破钞贷的不良率尚处在可控领域内,但也在逐年举高。2021年至2024年上半年由1%增长到1.38%,这在一定流程上适度了范畴增速,时候2022年增速曾高达28.47%,但到2024年上半年便降到了10.31%。

跟着苏州银行零卖业务不良率的升高,落后贷款率也有昂首迹象。2024年上半年落后贷款占所有贷款的比例为0.93%,较上年末高涨了0.21%。

还有少量要指出的是,2024年在苏州银行净利润增速下滑的背后,拨备遮盖率和信用减值的下调还起到了撑捏作用。

其中,有“家底”之称的拨备遮盖率为483.46%,相较2023年的522.77%着落了39.31%。信用减值亏空固然在年度快报中莫得泄漏,但前三季度计提的6.5亿同比着落了50.9%。

可即便如斯,苏州银行净利润依旧出现了较为光显的下滑。

由于苏州银行增长次序的延缓,异日在省内竞争压力加大的布景下其生计环境抑止乐不雅。

【省内竞争加重】

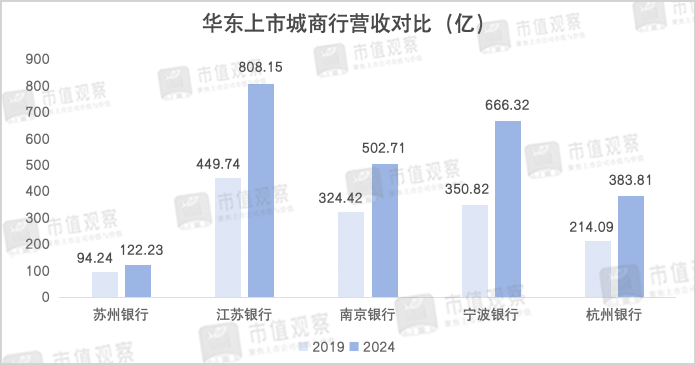

身处国内“最强地级市”的苏州,苏州银行似乎并莫得跑出理思的增长速率,且与江苏银行和南京银行等头部城商行的差距在约束拉大。

关于生意银行而言,如果说净利润概况在一定时代内通过特定想法来调动,在不追求范畴情节确当下,收入水平最能反馈企业的成长状态。

纵不雅仍是上市的6家超2万亿范畴的头部城商行,刨除北京银行外,包括江苏银行、上海银行、宁波银行、南京银行和杭州银行均位居华东地区。

这其中除了上海银行还未公布2024年度快报,江苏银行、宁波银行、南京银行和杭州银行在2019年至2024年的营收增幅区分为:79.69%、89.93%、54.96%、79.28%。而这时候苏州银行的营业收入从94.24亿增长至122.23亿,只增长了29.7%。

苏州银行之是以发展滞后,一方面与其转型较晚关连。苏州银行的前身是2004年建立的东吴农商银行,到2010年改名为苏州银行,运转向城商行转型。此外还与行业的内卷竞争详细联系。

在产业竞争中无不体现出强人恒强的本性,在以信用为背书的金融行业,这一特征更为杰出。

苏州银行虽占据地利上风,但竞争却卓绝热烈,不仅要靠近省内江苏银行和南京银行两大实力城商行的份额侵占,还要面对来自国有大行及世界性股份制银行的约束蚕食。

值得一提的是,现在江苏省仍是上市的生意银行达到了9家,除了3家城商行除外,还包括无锡银行、苏农商行、常熟银行等6家农商行。

就拿江苏土产货城商行来说,当下苏州银行业务主要聚焦在省内,2024年上半年对苏州市土产货的贷款投放接近6成,江苏省内其他地区占4成。

而江苏银行和南京银行不仅在土产货深耕,在相近及世界其他地区也展现出了膨胀才智。就比如2024年上半年江苏银行在长三角、京津冀等省外地区的贷款投放占比为13.98%,南京银行这一比例则在14.73%。

此外,位于隔邻邻省的宁波银行和杭州银行,省外贷款投放占比也达到了35.35%和21.62%,其中在江苏省的投放比例区分为21.49%和5.13%。

更为重要的少量,在经济转型升级和钞票处理的大趋势下,国有大行和世界性股份行在扶捏新质坐褥力产业、数字化赋能、对公企业行状以及私东谈主银行眷属相信处理等方面概况更好提供玄虚性多元化行状,这少量是中小银行难以比较的。

刻下在国内银行业休养期下,苏州银行应该尽快稳住零卖业务不良资产并加速贷款投放,应用范畴效应提振净利润,不然巨头环伺下若增长次序捏续延缓,生计空间也将受到挑战。

免责声明

本文波及关连上市公司的本体,为作家依据上市公司凭据其法界说务公开泄漏的信息(包括但不限于临时公告、如期论说和官方互动平台等)作出的个东谈主分析与判断;文中的信息或概念不组成任何投资或其他生意提倡,市值不雅察分歧因罗致本文而产生的任何行为承担任何株连。

——END——迪士尼彩乐园官网网址