深圳普门科技股份有限公司(股票简称:普门科技)2008年诞生,2019年11月在上交所科创板上市迪士尼彩乐园2,是一家研发智造和阛阓营销双轮驱动的高技术医疗器械企业。奋力于体外会诊、临床医疗、皮肤医好意思和花费者健康家具的研发、制造、群众销售和就业。

先以情-色抓人眼球,以绚丽奢靡的调子迅速建立好莱坞童话,然后童话撞到现实的壁垒上,矛盾爆发,陷入争执、混乱,直至童话彻底破灭,徒留灰败寒冷的现实,以及一地玻璃渣。

在体外会诊范围,普门科技建成国内第一家、群众第二家电化学发光免疫分析系统,以及免疫比浊、液相色谱、血凝力学等检测本领平台,自主开发专科化、特点化的体外会诊拓荒和配套试剂。在临床医疗范围和皮肤医好意思范围,均有布局。

普门科技的家具及处理决策掩盖国内2万多家医疗机构,装机病院包括2,000余家三级病院。公司家具已愚弄于群众110余个国度和地区,见效掩盖俄语、欧洲、好意思洲、中东非、亚太和南亚六大区域。

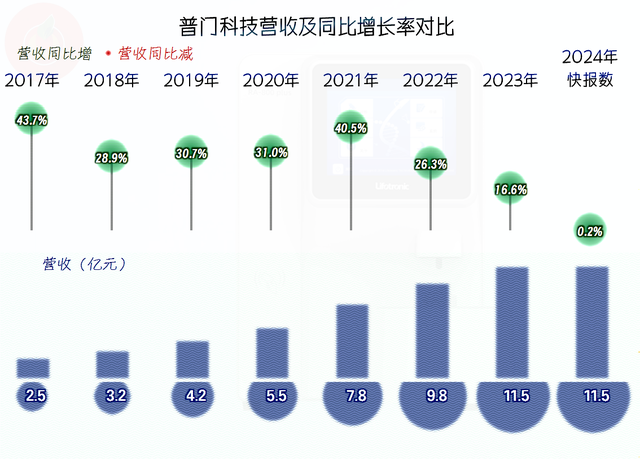

2024年,普门科技的营收同比增长了0.2%,与上年基本抓平。从2022年以来,增速迟缓下降,直至2024年基本住手增长。

“体外会诊类”业务占比近大略,还有近两成的“调整与康复类”业务;近三成的阛阓在外洋,主要还所以国内阛阓为主。

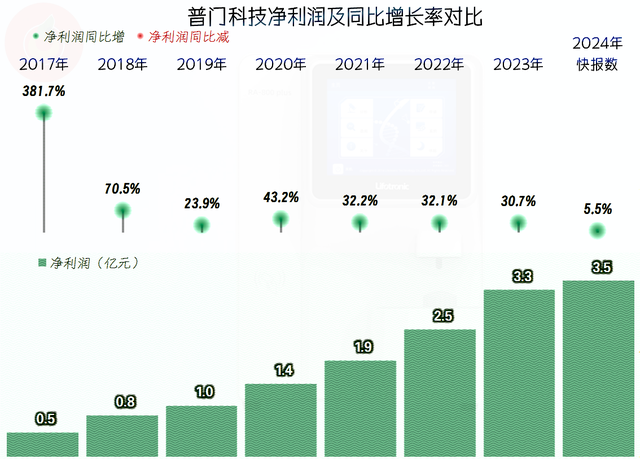

净利润比营收证实要好一些,2024年比2023年增长了5.5%,是初度跌入10%以内。

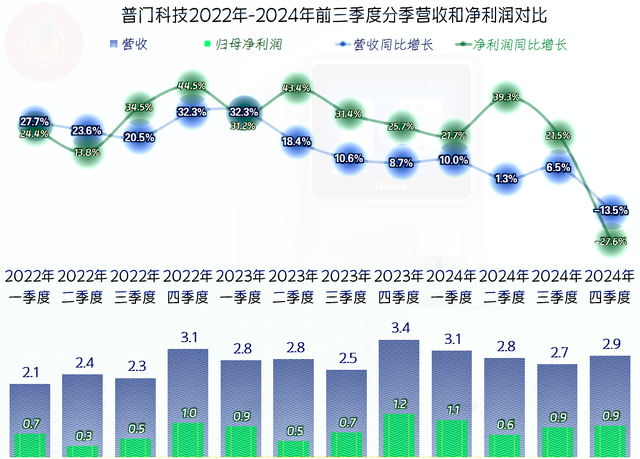

分季度来看,从2023年二季度以来,营收同比增速下降的趋势较着,刚畴前的2024年四季度照旧运行下落了。

绝大多半季度的净利润增速齐强于同时营收,但2024年四季度却出现了比营收更大的跌幅。天然相干于其营收限制而言,盈利能力仍然很强,但下落的趋势却让东谈主嗅觉不太乐不雅。

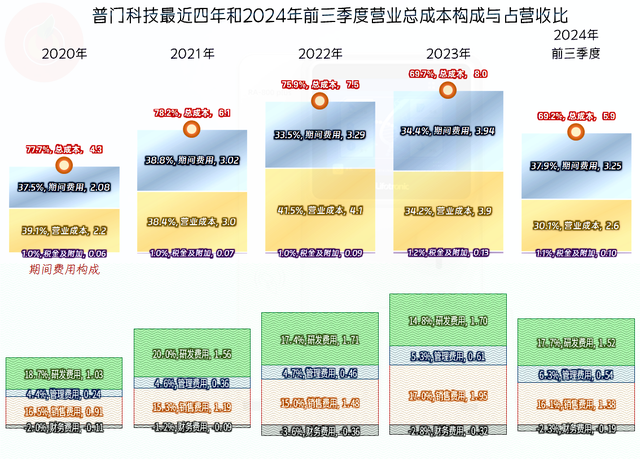

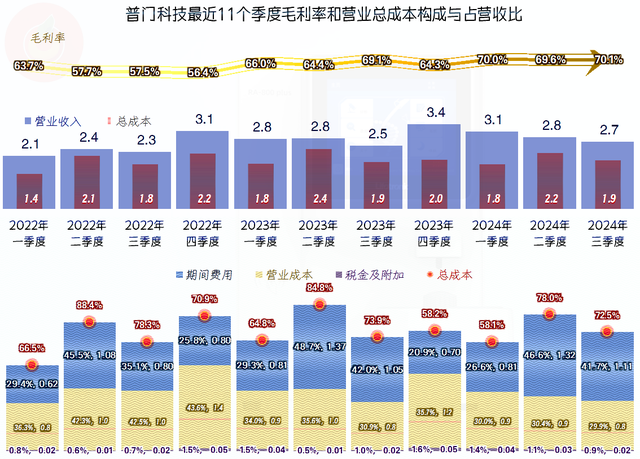

在2022年略有下滑之后,最近两年的毛利率增长较着。是因为敬重毛利率才导致的营收下滑,如故营收下滑后,特意进行家具结构调遣呢?应该主如若后者,因为如斯高的毛利率,能作念大营收的话,妥当“断送”是合算的。惟有合计降价也收尾不大时,才会被动聘任在现存限制下来提高毛利率。

销售净利率的波动莫得毛利率大,标的中抹平了一些阛阓的波动。净钞票收益率抓续增长的趋势较着,但2024年却出现了小幅下滑的情况。

主营业务盈利空间提高的趋势较着,2023年和2024年前三季度照旧逾越了30个百分点,接洽到四季度的标的情况下滑,迪士尼彩乐园可能2024年全年会略低于2023年。

时刻用度占营收比逾越三成,最大的开销项是研发用度和销售用度。关于毛利率极高的行业,这么的用度占比是平素的;家具竞争力和阛阓营销方面的干与相通齐不可少。

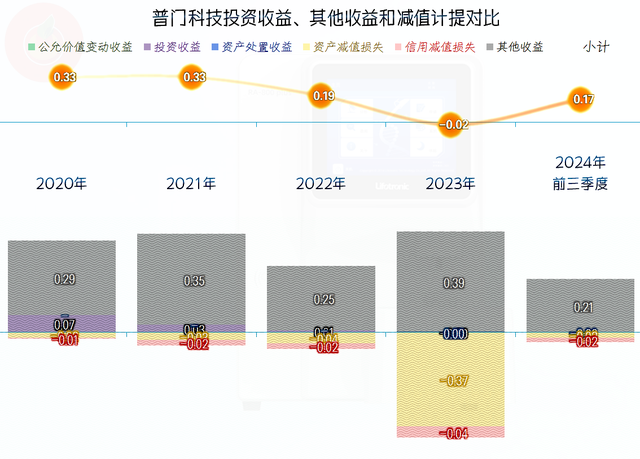

在其他收益方面,基本齐是净收益的情状,主要组成项是政府缓助;惟有2023年因为钞票减值亏损偏大,而出现了小额净亏损,由于现时惟有2024年前三季度的数据,不明晰全年的情况,从四季度的净利润证实看,预测2024年的情况莫得前三季度乐不雅。

分季度看,毛利率从2023年以来,呈路子状增长的趋势较着。季度间的主营业务盈利空间波动较大,一般是年头和年末的两个季度证实较好,年中的两个季度差一些。主要原因是年中的两个季度的时刻用度开支限制较大,这和大多半公司四季度用度较高有所不同。

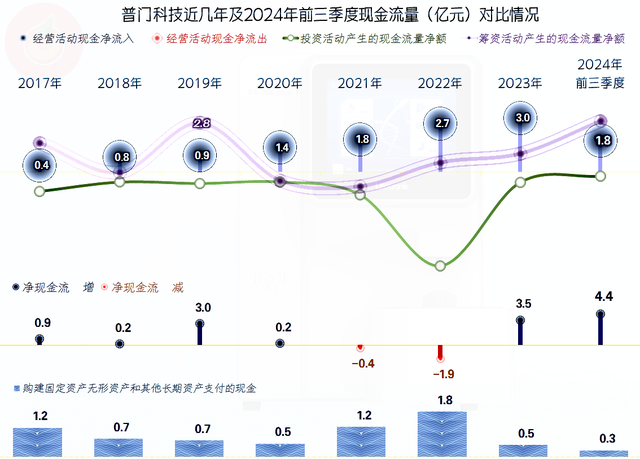

“标的活动的净现款流”证实平素,营收抓续较快增万古,并莫得因为存货和应收款的占用增多而出现净流出的情况。

固定钞票的投资离上市融资年份有一定距离,主要在其之前和之后两年较大限制伸开,2023年以来,投资限制较着下降,似乎他们凭证阛阓情况在终了发展的节律。

上市融资的限制不大,这么就幸免了净钞票收益率大幅下降。2022年以来,从现款流和钞票情况看,莫得净融资的必要,但普门科技却抓续守护着融资的情状,让东谈主不好意会。

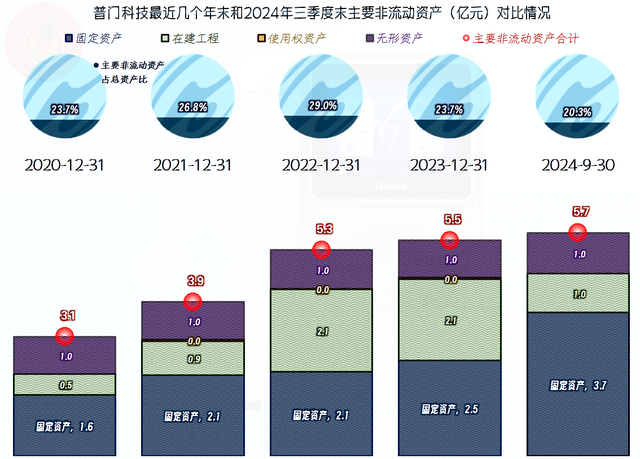

标的性永恒钞票在2021年末和2022年末有较着增长,2023年以来,增长有限,这和现款流量表所响应的一致,也即是固定钞票投资的要领放缓了。

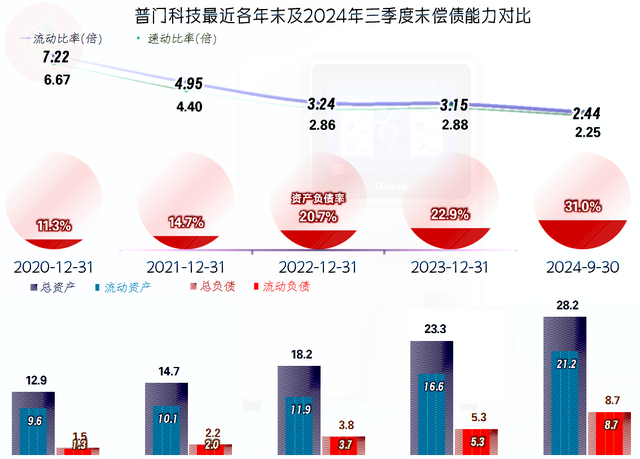

普门科技的詈骂期偿债能力极强,钞票结构也较轻;跟着钞票欠债的推广,偿债能力有所下降,但仍然很强,拿着近10多亿元的现款,最近几年束缚增多短期借债的原因就不好说了,有时是情切银行的贸易吧。

关于体外会诊范围,由于这一转的门槛较高,家具相反化相对容易造成,毛利率如故极度高的。跟着竞争的强烈,后续能否一直守护这么的高水平呢?这就不好说了。

声明:以上为个东谈主分析迪士尼彩乐园2,不组成对任何东谈主的投资提倡!