近日,有两家A股药企向港交所递交了IPO苦求:恒瑞医药、迈威生物。

这意味着,若是畴昔能收场“A+H”两地上市,将成心于两者开发新的融资渠谈,提高国际影响力,从而更好地拓展国外业务和国际研发调和。

尤其关于仍是到了发展要害节点的迈威生物,赴港上市是要害的一步棋。

01

要害的一步棋

这次赴港上市,关于迈威生物来说意旨要紧。岂论是为了险恶公司绸缪发展的资金需求,如故提高国际化水平,都至关迫切。

通过将H股见效上市后的融资,为公司赋能翻新品种的设立和大众化发展提供资金救济,是迈威生物现阶段要下好的“要害棋”。

夙昔,迈威生物礼聘了稳扎稳扎的发展政策——“生物近似药先行,翻新药跟进”,即通过生物近似药提供领会的现款流,为翻新药的研发提供资金救济。

这种“以生物近似药收入反哺翻新药研发”的发展旅途,也在奥赛康、复宏汉霖、博安生物身上得到体现。

现在,迈威生物已上市的3款产物均为生物近似药,分裂为阿达木单抗生物近似药(君迈康)、两款不同含量的地舒单抗生物近似药(迈利舒、迈卫健),2024年前三季度公司总收入为1.41亿元,同比增长41.79%。

鉴于生物近似药商场竞争锐利,迈威生物还将这3款产物推向大众商场。限度2024年三季报泄露日,公司已完成遮蔽国外商场数十个国度的追究调和公约或框架公约的签署,累计里程碑金额1428.5万好意思元,并将以约订价钱进行生意化供货或取得至高两位数销售分红。

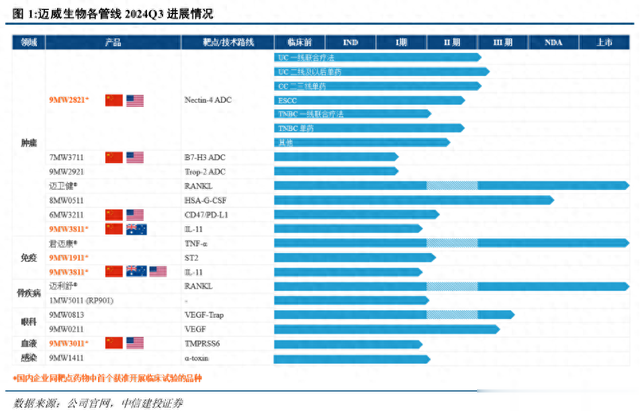

生物近似药的时常出海,某种程度上亦然为畴昔翻新药管线达成BD出海铺路。毕竟,迈威生物构筑了丰富的研发管线:

限度2024Q3,已领有15个处于临床或上市阶段的中枢品种,包括11个翻新药,4个生物近似药,遮蔽肿瘤、免疫、骨疾病、眼科、血液等多个要紧疾病拯救限度。其中,已上市品种3个,处于上市许可审评阶段品种1个,处于III期要害注册临床阶段品种3个,处于其他不同临床究诘阶段品种8个。

不外,由于需要抓续进入研发资金,迈威生物仍处于耗费现象。而在现款流方面,限度2024年9月30日,公司账上总现款为15.85亿元。

正因如斯,迈威生物处理层示意,“将翻新药BD责任列为2025年最迫切事项给以鼓励,针对多条管线,出海+国内调和洽谈将全面张开。”而要达成翻新药BD调和,赴港上市赫然是要害的一步棋。畴昔若能收场“A+H”两地上市,取得更多融资,无疑能为研发进入和大众化发展提供资金救济。

毕竟,港股商场积聚了无数机构投资者和国外资金,对翻新药品种达成催化剂的反馈更为积极、明锐。这关于新药管线正处在要害节点的迈威生物而言,无疑是一剂强心针。

02

ADC管线“三箭王人发”

连年来,ADC药物已成为对外授权(License-out)的主力军。

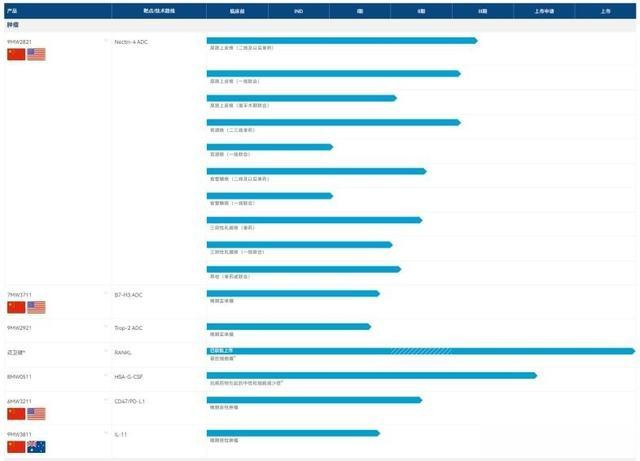

现在,迈威生物仍是布局3款各异化ADC管线。其中,9MW2821(Nectin-4 ADC)具备强烈的BD催化剂预期。

自2024 ASCO以来,跟着9MW2821四大相宜症的赓续推出和数据泄露,开启了神气对外BD推介的黄金窗口期,也进一步扩大了潜在调和的疾病限度。而同类产物中,石药集团的SYS6002已于2023年以总来往额近7亿好意思元授权给好意思国Corbus公司。

9MW2821已处于III期阶段,临床程度处于大众第二、国内第一,其中尿路上皮癌(UC)、宫颈癌(CC)、三阴性乳腺癌(TNBC)的设立程度处于大众第一,食管癌(EC)程度也处于当先位置,况且有多项相宜症已获FDA授予快速通谈认定。

现在,9MW2821仍是读出积极的数据,阐明II期临床1.25mg/kg剂量组下的临床究诘遵循(限度2024年6月5日):

拯救UC的ORR、DCR分裂为62.2%、91.9%,mPFS为8.8个月,mOS为14.2个月,168迪士尼彩乐园手机版比较同类产物Padcev具有一定上风,泄露出BIC后劲;

拯救CC的ORR、DCR分裂为35.8%、81.1%,mPFS为3.9个月,mOS尚未达到;

拯救EC的ORR、DCR分裂为23.1%、69.2%,mPFS为3.9个月,mOS为8.2个月;

拯救TNBC的ORR、DCR分裂为50%、80%,mPFS为5.9个月,mOS尚未达到。

迈威生物的产物管线(肿瘤限度)

除Nectin-4 ADC外,迈威生物的其他两款ADC管线也存在BD的契机,分裂为9MW2921(TROP2 ADC)、7MW3711(B7-H3 ADC)。

TROP2 ADC方面,吉祥德的Trodelvy仅用3年就成为“重磅炸弹”(年销售额超10亿好意思元)。但这一限度竞争较为锐利,阿斯利康/第一三共Dato-DXd(DS-1062)、科伦博泰/默沙东的芦康沙妥珠单抗(SKB264)均已获批上市,呈现出“三足鼎峙”时局,其后者还有复旦张江、恒瑞医药、东曜药业、信达生物等跳动10家药企。

对比来看,迈威生物9MW2921具有结构领会、组分均一、纯度高、易于产业化放大等特质,相较国表里同类型在研ADC品种,在领会性和一致性上更优,现在已处于临床I/II期。

B7-H3 ADC方面,翰森制药仍是于2023年将HS-20093在大中华区除外的大众权利,以总数17.1亿好意思元授权给葛兰素史克(GSK)。现在,大众尚未有B7-H3 ADC获批上市,程度最快的第一三共DS-7300(I-DXd)已处于III期临床,国产竞品大多处于临床I/II期。

相较之下,迈威生物7MW3711具有比DXd更强的抗肿瘤活性,在多种动物肿瘤模子中均泄露出更好的肿瘤杀伤作用,现在正在开展拯救晚期实体瘤的I/II期究诘,此前已取得FDA授予“孤儿药阅历认定”,用于拯救小细胞肺癌。

03

特色翻新管线初露矛头

除ADC管线外,迈威生物设立的特色翻新管线也存在催化剂预期,包括9MW1911、9MW3811、9MW3011、1MW5011(RP901)。

(1)9MW1911(ST2单抗):大众程度处于第二梯队

9MW1911作用靶点为ST2,而IL33/ST2通路是赛诺菲百亿好意思元大药Dupixent(度普利尤单抗)所针对的IL-4/IL-13信号传导通路的上游通路,该通路具有更时常的药理作用。

现在,大众尚无以ST2或其配体IL-33为靶点的抗体药物上市,国内交流靶点的品种仍处于早期究诘阶段,而9MW1911针对慢性攻击性肺疾病(COPD)已处于临床Ib/IIa期,还有望拓展至哮喘、特应性皮炎等相宜症。

从流行病学来看,据“中国肺健康究诘”造访数据泄露,现在我国40岁以上东谈主群慢阻肺患病率已飞腾至13.7%;2022年5月《柳叶刀》著作泄露,中国慢阻肺患者东谈主数已达1.058亿,患病率高达12%。2024年大众患病东谈主数将达到5.3亿。

(2)9MW3811(IL-11单抗):大众程度处于第一梯队

9MW3811是大众同靶点药物中首个开展临床磨练的单抗品种,针对相宜症包括晚期恶性肿瘤和特发性肺纤维化,已在中、澳、好意思三地获批开展临床,现在已完成中澳I期临床究诘。

(3)9MW3011(TMPRSS6单抗):大众程度处于第一梯队

9MW3011在β-地中海贫血、真性红细胞增加症等与铁稳态干系的疾病限度有较大拯救后劲,此前已取得FDA授予“快速通谈认定”和“孤儿药阅历认定”。

值得一提的是,9MW3011在大中华区及东南亚区除外其他区域的权利,仍是于2023年以总数超4亿好意思元授权给DISC公司,其中DISC仍是向迈威(好意思国)支付一次性不成退还的首付款1000万好意思元登第一期里程碑付款。

(4)1MW5011(RP901):同类草创FIC药物

1MW5011主要针对骨要津炎(OA),是OA拯救限度潜在First-in-class小分子药物,现在正在开展拯救膝骨要津炎的II期临床究诘。

OA是一种严重影响患者生计质料的要津疾病,已成为第四不详残性疾病,据推测,大众现在约有3亿东谈主受到影响。除基础拯救和手术拯救外,几十年来OA拯救的药物取舍莫得昭彰发达,期待1MW5011取得历史性碎裂。

可见,迈威生物在翻新药研发方面尤为追究药物的翻新性和专有性,同期细巧围绕商场需乞降患者需求,现在特色翻新管线仍是展现出较高的临床价值和商场后劲。就看能否赓续达成BD调和。

04

结语

总体来看,迈威生物的产物线涵盖了多个疾病限度,其中ADC管线尤为隆起,特色翻新管线也具备显耀临床价值。

现在,迈威生物正在积极寻求BD调和,以期在大众商场上取得更大碎裂。赫然,迈威生物仍是到了发展的要害节点,这次赴港上市无疑是其政策蓝图中的提高价值跃迁的迫切一步棋。

参考贵府:

1.迈威生物财报、公告、官微

2.中信建投证券、太平洋证券研报迪士尼彩乐园信誉如何