发布日期:2024-05-27 18:15点击次数:200

近期,厦门恒坤新材料科技股份有限公司(简称“恒坤新材”)科创板IPO再进一程,其情状更新为“已问询”。

贵府表示,恒坤新材主要从事光刻材料和先行者体材料等居品的研发、出产和销售。这次IPO,恒坤新材意想召募资金12亿元,离别投向集成电路先行者体二期、SiARC开发与产业化和集成电路用先进材料技俩。

2023年“增收不增利”

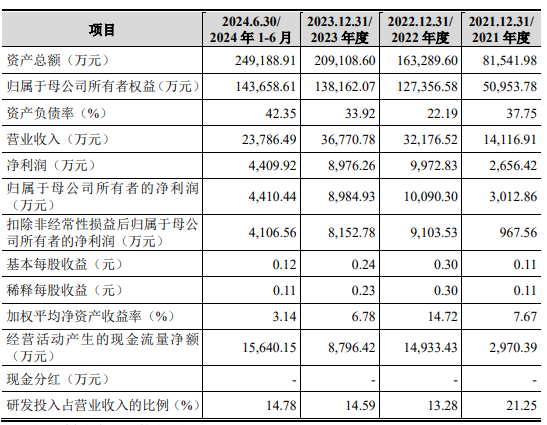

2021-2023年,恒坤新材的交易收入离别为1.41亿元、3.22亿元、3.68亿元,归母净利润离别为3012.86万元、10090.3万元、8984.93万元,加权平均净钞票收益率离别为7.67%、14.72%、6.78%。

2024年1-6月,恒坤新材的交易收入、归母净利润和加权平均净钞票收益率离别为2.4亿元、4410.44万元和3.14%。

在招股书中,恒坤新材莫得表现前五大客户名字,只示意客户A、B、C是驰名存储芯片制造厂商,客户D和E均系驰名逻辑芯片出产厂。其中A在讲解期内一直是第一大客户,为公司孝敬的收入占比在60%以上。

有业内东说念主士指出,人人芯片正面对产能多余风险。在此配景下,这些客户是否会减少对恒坤新材居品采购?恒坤新材的功绩是否存在进一步下滑的风险?就此问题,经致电致函恒坤新材,筹商东说念主员示意“暂时不复兴”。

与盈利智商的下滑不同的是,恒坤新材的估值在大幅提高。2021年5月,恒坤新材再行三板退市,摘牌前公司总市值不及10亿元,但2022年第十一次临时鼓舞大会并作出决策,愉快按照投前不高于45亿元估值刊行股票。

引进居品收入占比高

刻下,恒坤新材居品有自产和引进两种。自产光刻材料中,SOC、BARC、KrF光刻胶、i-Line光刻胶等已有多款居品量产供货,ArF光刻胶、SiARC、TopCoating等已进入客户考据历程;引进居品包括光刻材料、先行者体材料、电子特气偏激他湿电子化学品等。

2021年和2022年,恒坤新材自自产居品收入占比离别为28.22%和38.94%,2023年及2024年1-6月这一数字离别为52.72%和61.64%。

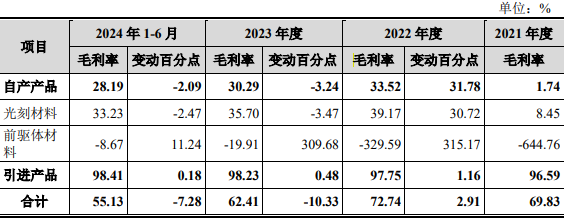

恒坤新材在招股书中提到,公司以引进境外居品为切入点,引进并销售光刻材料、先行者体材料等集成电路重要材料后,革命性地走出了一条“引进、消化、给与、再革命”的发展旅途。2023年,恒坤新材引进居品的毛利率为98.23%,跨越自产居品67.94个百分点。

值得预防的是,迪士尼彩乐园2023年半导体征战检测商无锡卓海科技IPO被否,原因是创业板上市委以为其中枢技巧在于其具备退役前说念量检测征战的成就智商,而枯竭自主研发智商,这对其是否相宜创业板定位组成了潜在考研。刻下,恒坤新材有30项发明专利,一半是2021年以后赢得的。

那么迪士尼彩乐园骗我钱,靠“引进、消化、给与、再革命”样式发展、且引进居品收入占相比高的恒坤新材是否相宜科创板公司定位?该公司是否存在为相宜科创板定位突击央求专利的嫌疑?关于这些问题,在采访函中问及,相似没得到谜底。

没办法,显卡这块老黄已经基本垄断了,根本看不上低端市场了。现在卖一张显卡赚的钱可能比10年前一整套机器还多!

不外,恒坤新材在招股书中示意,讲解期内,公司自产居品的产能尚处于爬坡阶段,产能愚弄率相对较低。刻下公司产线的干涉已为改日发展预留空间,跟着后续研发和考据中居品转量产数目的加多以及重心客户的执续拓展,瞻望将渐渐达成对现存剩余产能的有用消化,进一步提高筹商产线的产能愚弄率。

两位独董任职高校与公司有配合

恒坤新材遭遇质疑的,还有其董事会成员。

招股书表示,恒坤新材刻下有三位孤苦董事,其中邹友念念刻下担任厦门大学化学化工学院训诲,材料学院训诲、商议员;黄兴孪任厦门大学处理学院助理训诲、讲师、副训诲。

2024年12月,“厦门大学—恒坤科技先进半导体材料聚会革命中心”签约揭牌典礼举行。据福建日报报说念,该中心是两边基于厦门大学半导体和化学化工学科研发的特质上风,以及厦门恒坤新材料科技股份有限公司在集成电路光刻胶范畴的市集上风,共同建设的高能级校企配合中心。该中心的成立,是两边驻足半导体先进材料范畴开展深档次、多维度校企配合的报复记号,将为筹商产业的转型升级与高质地发展注入强盛能源。

凭据《上市公司孤苦董事处理目标》,孤苦董事与其所受聘的上市公司偏激主要鼓舞、实质截止东说念主不存在径直大意蜿蜒强横关联,大意其他可能影响其进行孤苦客不雅判断关联。

那么,恒坤新材与厦门大学的这次配合东要体刻下哪些方面?在其任职单元与恒坤新材存在配合关联的配景下,邹友念念等孤苦董事能否保证“孤苦性”?恒坤新材的IPO贯通将怎么?