自2025年以来,债市在阅历“开门红”后,近期出现一定幅度退换。

在此布景下,部分投资者逆势加仓,展现其对债市的信心。数据暴露,博时上证30年期国债ETF、鹏扬中债—30年期国债ETF的指令份额自2025年1月以来捏续呈现增长态势。

分析东说念主士指出,前期资金面捏续偏紧,导致债市出现较着退换。后续资金面能否捏续转松,可能也需重心暖和央行魄力和公开阛阓操作等情况。

债市保捏轰动走势

1月中旬以来的资金面捏续偏紧,债券阛阓出现较着回调走势。2年期国债期货主力自1月初的高点捏续下,阶段性最廉价达到102.352元,其间累计跌幅超0.7%;5年期国债期货主力自1月初累计跌超1%;10年期、30年期国债期货主力的价钱自历史高点以来,也出现不同程度退换。

不外,在近期股市轰动退换之际,债市再次轰动反弹,30年期国债期货主力的反弹幅度相对更大。

新中国成立之后,我党在毛主席的领导下,保持着一个蓬勃向上的姿态继续发展,而如何将人民百姓的生活水平提高,将国家综合实力加强,就成为了1950年代以来,领导人们最主要思考的事情。

关于现时的债市,民生固收团队合计,现时债市利多身分在于:经济建造的斜率和信用推广的成色仍待说明,计策成果有待进一步考据,阛阓对“限度宽松”的计策预期虽有所修正,但货币计策基调难言转向,从近期央行公开阛阓转向净投放来看,仍可感知到对流动性的呵护,故而利率捏续退换风险相对可控,岂论是确立盘或是交游盘,均在恭候时机。

而债市利空身分在于:中国东说念主民银行在“稳汇率+驻守资金空转+驻守利率风险”的诉求下,流动性措置相对审慎,两会后稳增长计策加码的可能性、政府债供给放量扰动以及职权阛阓回暖,提振阛阓风险偏好,或对债市心思有所压制。

华西宏不雅固收团队的盘问不雅点称,1月中旬以来,资金价钱贵、捏续技艺长,均超出阛阓预期,成为影响债市走向的干线。在银行本身欠债端垂危的情况下,2月央行依旧通过公开阛阓累计净回笼0.5万亿元,反应监管对投放流动性的魄力仍偏严慎。投放形势方面,以7天逆回购和3个月、6个月买断式回购为主,阛阓期待的重启购债、降准操作捏续败坏,迪士尼彩乐园1年期的MLF也连接净回笼。在这种情况之下,银行间阛阓对逆回购的依赖度保管高位,银行系统濒临“长钱”穷乏的问题,逐日投放和回笼情况皆牵动着阛阓的资金心思。

部分投资者逆市加仓

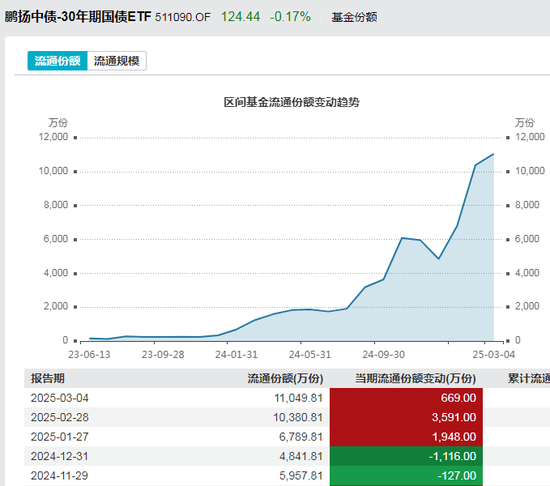

在债券阛阓的退换经过中,部分投资者捏续加仓,博时上证30年期国债ETF、鹏扬中债—30年期国债ETF的指令份额自2025年1月以来捏续呈现增长态势。

数据暴露,1月,博时上证30年期国债ETF的指令份额净加多53.80万份,2月份净加多1014.40万份,3月以来净加多了259.60万份。截止3月4日,博时上证30年期国债ETF的指令份额为3956.97万份,指令规模达到43.98亿元。

鹏扬中债—30年期国债ETF的指令份额也在捏续加多。数据暴露,1月,鹏扬中债—30年期国债ETF的指令份额加多了1948.00万份,2月加多了3591.00万份,3月以来加多了669.00万份。截止3月4日,鹏扬中债—30年期国债ETF的指令份额为11049.81万份,指令规模达到137.51亿元。

举座来看,部分投资者仍保捏“每调买机”的惯性想维。关于3月的债市行情,民生固收团队暗示,在一揽子增量和存量计策发力下,宏不雅经济处在企稳回升的轨说念中,但当中结构分化仍较权贵,经济数据和金融数据也呈现一定的背离风光,后续需求侧的回暖需要更多一致性数据的说明,经济内生增长能源仍需进一步庄重。

3月重心暖和两会的计策基调,是否会有超预期的表述,其一是世界的GDP成见增速;其二是财政计策力度,包括成见赤字率和中央加杠杆力度;其三是地产宽松计策,包括土储专项债加随性度复故我皮储备和收购存量商品房等。

此外,仍需暖和3月信济数据和社融信贷数据的公布,以进一步评估开年来经济基本面建造的捏续性和宽信用的程度。

华西宏不雅固收团队瞻望,3月看成跨季月份,资金利率核心常常高于2月,不外资金利率上行主要出咫尺跨季前一周,中上旬资金面常常相比判辨。若是央行魄力捏续严慎,瞻望3月中上旬R001、R007可能在1.8%—1.9%、1.9%—2.0%区间,跨季波动将有所放大,参考往年上行幅度,可能永别达到2.5%以上、3%以上。若是央行魄力有所简易迪士尼彩乐园3吧,举例降准落地,逆回购存量余额下跌,R001、R007核心才可能回到此前1.5%—1.6%、1.7%—1.8%宽松区间。