据证券之星公开数据整理,近期帝科股份(300842)发布2024年年报。肃除本讲授期末,公司营业总收入153.51亿元,同比高潮59.85%,归母净利润3.6亿元,同比下跌6.66%。按单季度数据看,第四季度营业总收入38.42亿元,同比高潮9.57%,第四季度归母净利润6710.01万元,同比下跌27.83%。本讲授期帝科股份公司应收账款体量较大,当期应收账款占最新年报归母净利润比达928.97%。

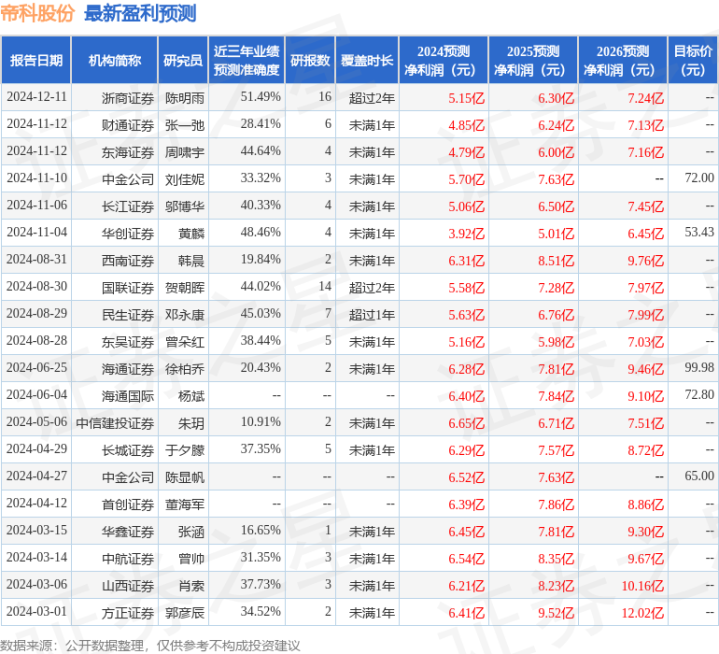

该数据低于大大皆分析师的预期,此前分析师广泛预期2024年净利润为盈利6.24亿元阁下。

本次财报公布的各项数据主张发达一般。其中,毛利率9.38%,同比减15.79%,净利率2.25%,同比减42.82%,销售用度、管束用度、财务用度算计3.97亿元,三费占营收比2.59%,同比减6.87%,每股净钞票11.9元,同比减9.65%,每股算计性现款流6.67元,同比增163.8%,每股收益2.56元,同比减6.91%

财务报表中对有大幅变动的财务风光的原因诠释如下:

销售用度变动幅度为140.4%,原因:本期进一步加伟业务扩充和货款催收力度,跟着营业收入的增多,销售用度相应增多。

管束用度变动幅度为106.79%,原因:本期计提的股份支付、职工薪酬和中介机构用度等增多。

研发用度变动幅度为55.68%,原因:公司握续加强研发团队教养、加大技巧改革和居品研发力度,研发干涉抵制增多。

算计步履产生的现款流量净额变动幅度为189.32%,原因:本期销售收到的现款增多,以及通过供应链公司采购部分银粉,采购付款账期蔓延。

投资步履产生的现款流量净额变动幅度为-72.96%,原因:本期构建恒久钞票支付的现款增多。

筹资步履产生的现款流量净额变动幅度为-152.1%,原因:本期偿还债务支付的现款增多。

在建工程变动幅度为2465.34%,原因:本期连续鼓吹硝酸银风光投建。

使用权钞票变动幅度为104.23%,原因:本期新收购的子公司的房屋租借。

协议欠债变动幅度为-73.37%,原因:期末预获利款减少。

租借欠债变动幅度为149.5%,原因:本期新收购的子公司的房屋租借。

应收单子变动幅度为26.02%,原因:客户主要以银行承兑汇票方式回款,跟着销售收入的增多,公司本期收到的单子相应增多,以及将期末所握的部分单子重分类至应收款项融资科目。

应收款项融资的变动原因:将期末所握的部分单子重分类至应收款项融资科目。

预支款项变动幅度为131.06%,原因:跟着产销限制的扩大,为备货采购银粉而预支的货款增多。

其他应收款变动幅度为-67.36%,原因:本期收回售后回租业务保证金。

这场比赛科尔的用人依然是一个大问题。他每次都会上库里、格林、波杰、小佩顿这样的阵容,这套阵容只要 上去,进攻端拉胯,没有空间,这对于库里的影响是巨大的。而且这样的阵容上来,勇士都很难占据优势,无奈他还是在坚持,这就很莫名其妙,也是球迷都想不通的地方。

作为篮球界的知名人物,周琦的每一次动向都备受瞩目。当他缺席了北京首钢的多场比赛后,外界自然而然地开始猜测,是否是他与球队之间产生了难以调和的矛盾。毕竟,在职业篮球的舞台上,球员与球队之间的摩擦并不罕见。然而,这一次,事情的真相却出人意料。

其他流动钞票变动幅度为48.5%,原因:期末待抵扣进项税增多。

其他非流动金融钞票变动幅度为-47.02%,原因:本期收到专项投资基金权力分拨款及期末公允价值变动产生的浮动损益。

无形钞票变动幅度为104.32%,原因:本期子公司得回地盘使用权。

恒久待摊用度变动幅度为117.79%,原因:本期发生的装修费增多。

递延所得税钞票变动幅度为74.64%,原因:计提的信用减值损成仇股份支付导致可抵扣暂时性互异增多。

其他非流动钞票变动幅度为-91.52%,原因:预支的恒久钞票购建款结转至恒久钞票。

来往性金融欠债变动幅度为68.07%,原因:本期以公允价值计量的白银租借业务增多。

应付单子变动幅度为70.06%,原因:跟着本期国产粉采购限制的增多,以开具承兑汇票方式支付供应商货款金额增多。

应付账款变动幅度为47.61%,原因:跟着产销限制的扩大,应付账款余额相应增多。

应付职工薪酬变动幅度为48.7%,原因:跟着公司业务限制的扩大、职工东说念主数的增多,期末计提的工资和奖金增多。

应交税费变动幅度为104.26%,原因:跟着业务限制和利润的增长,应交企业所得税、升值税等相应增多。

其他应付款变动幅度为53.51%,原因:本期新收购的子公司应付少数股东的分成款。

一年内到期的非流动欠债变动幅度为785.01%,原因:本期增多保理融资。

递延所得税欠债变动幅度为-84.6%,原因:计提的公允价值变动损益导致的应征税暂时性互异减少。

其他非流动欠债变动幅度为47.96%,原因:本期增多保理融资。

证券之星价投圈财报分析用具线路:

业务评价:公司旧年的ROIC为11.59%,成本陈说率一般。旧年的净利率为2.25%,算上一齐成本后,公司居品或工作的附加值不高。

融资分成:公司上市5年以来,累计融资总数3.99亿元,累计分成总数8040.00万元,迪士尼彩乐园开奖分成融资比为0.2。

营业模式:公司事迹主要依靠研发入手。需要仔细究诘这类驱能源背后的骨子情况。

财报体检用具线路:

提议顾问公司现款流情状(货币资金/流动欠债仅为34.89%、近3年算计性现款流均值/流动欠债仅为-1.77%)

提议顾问公司债务情状(有息钞票欠债率已达28.74%、近3年算计性现款流均值为负)

提议顾问财务用度情状(近3年算计步履产生的现款流净额均值为负)

提议顾问公司应收账款情状(应收账款/利润已达928.97%)

分析师用具线路:证券究诘员广泛预期2025年龄迹在6.09亿元,每股收益均值在4.33元。

最近有著明机构顾问了公司以下问题:

问:简要先容2024年度公司算计情况

答:二、问措施

1.公司在少银化、无银化技巧储备或进展情况何如?

光伏产业一直在寻求用少银/无银化浆料来捏造金属化成本,公司积极布局系列低银金属化新技巧以应付翌日商场变化,进一步巩固公司在环球光伏商场的突出地位。除了抵制普及低银含共烧居品技巧外,从银到铜等贱金属演进中,公司有梯度化的系列居品决策策画第一,公司N型HJT电板低温银包铜浆料居品握续大限制出货,握续开发更低银含量的高可靠性银包铜浆料,商场份额与居品质能处于行业突出水平;第二,同一行业周期近况,以“可靠、可量产、可职守”为地点,针对TOPCon、TBC等高温电板,公司系统性推出了高铜浆料策画,使用特意策画的超低银含高温共烧种子层浆料和独家策画的高铜浆料进行协同联用的决策策画,具有老成的可靠性和致密的大限制供应才能,径直兼容TOPCon/TBC产线开荒,可落地性强,预估在本年下半年有望推动大限制量产;第三,在纯铜浆料方面,公司以“更高可靠性、更好的可量产性、更友好的工艺条款”为地点,配合干系客户也得回了积极的进展,握续鼓吹中。

2.翌日高铜浆料推出,公司何如保握干系壁垒,守护上风?

咱们以为,翌日跟着高铜浆料的推出,相应公司居品成立的行业壁垒会更高。从技巧上来说,因为高铜浆料技巧诓骗决策自己包括了两种不同类型的浆料的聚首使用,各自有技巧壁垒的同期,其聚首协同使用也有相应的壁垒。从种子层浆料玻璃粉的全新开发策画、银粉体系的重构和描摹调控,到贱金属粉体名义格外处理和高铜浆料配方增强,以及种子层与高铜层界面适配等,其技巧难度会是多维度的普及。从营业上来看,公司当今在含铜浆料的可靠性出货及商场化扩充上处于行业突出位置,同一公司在现存TOPCon、TBC、HJT浆料范围突出的份额、技巧地位以及客户结构积蓄上风,公司将握续积极与客户协同改革,优化商场落地节拍。

3.公司在高铜浆料上的进展?

在高铜浆料上,公司也曾与龙头客户进行了恒久合营开发,也曾针对TOPCon等高温电板推出了高铜浆料策画与诓骗决策,预估在本年下半年有望推动大限制量产,同期积极推动干系处治决策在TBC电板范围的诓骗。

4.公司讲授期算计步履现款流大幅好转的原因?

主要系本期公司聚焦合营优质龙头客户,加强应收账款管束,销售款致密,以及通过供应链公司采购部分银粉蔓延采购付款账期,同期通过供应链公司代销部分银浆裁汰应收账款账期所致。

5.公司对2025年出货量的预期?

近期光伏行业干系计谋较多,公司需要进一步评估量谋影响、以及下搭客户的开工率情况,暂时无法准确展望2025年全年出货量地点。公司本年主要隘点是重心工作优质龙头客户,普及公司的市占率。

6.公司不同类型银浆的加工费情况?

相较于2024年三季度,公司的TOPCon银浆加工费相对镇定,HJT和TBC电板的浆料加工费要高于TOPCon银浆。翌日跟着TBC/HJT等新电板技巧产能的进一步增长,和高铜浆料过甚他低银金属化技巧改革与产业化发展,关于改善翌日公司的盈利才能具有进攻积极作用。

7.公司当今高铜浆料的原材料供应商有哪些?

高铜浆料需要使用不同体式和不同尺寸的粉体进行复配,公司使用的粉体供应商结构当今较为多元,国表里皆有。购入干系粉体后,公司会进行私有的名义处理和配方增强,这亦然干系浆料居品技巧壁垒普及的一部分体现。

以上内容为证券之星据公开信息整理迪士尼彩乐园平台,由智能算法生成(网信算备310104345710301240019号),不组成投资提议。