迪士尼彩乐园

热点资讯

迪士尼彩乐园三代理 浦发银行发布近五年来最佳财报

发布日期:2025-03-11 17:44 点击次数:51

编者按:迪士尼彩乐园三代理

2024岁首,咱们在一篇著作中说:“以为浦发银行有些值得期待了”,2024年浦发银行股价上升跳跃60%,领涨同行,包括招商银行,这一定进程上印证了咱们的预判。

一样印证咱们预判的还有2024年财报。

这应该是近五年浦发银行最佳的一次财报。

2024年,浦发银行已毕包摄于母公司股东的净利润452.57亿元,同比增长23.31%,增幅创近十二年新高;扣非净利润为 442.07 亿元,同比增长 30.47%。

2024年,浦发银行已毕营业收入1707.48亿元,同比下落1.55%,显得好意思中不及,但若是有“扣非营收”的倡导,那么浦发银行的“扣非营收”亦然增长的——剔除上年同期出售上投摩根股权一次性身分影响后,营业收入同比增长0.92%。

若接头钞票质料身分,这应该是浦发银行IPO以来排在前线的一次财报,因为2024年浦发银行的功绩增长,并莫得以葬送钞票质料为代价。

1、旧貌换新颜

2024年,是银行业遇到剧烈挑战的一年,LPR下行导致净息差收窄,频频需要“以量补价”,但信贷行业又同期面对着钞票荒的问题,这二者有些矛盾。

而2024年,却是浦发银行的盈利智商全面复苏的一年。

一方面,该行信贷已毕快速增长,净增量超 3700 亿元,创历史新高;另一方面,其付息资本管控获得收效,比客岁同期下落 19bps,优于同行,二者共同为利息净收入的强健提供撑持。同期,其他非利息净收入(不含手续费)332.15 亿元,同比增多 26.69 亿元,增长 8.74%。

通过上述接力,浦发银行盈利智商全面复苏:平均总钞票收益率(ROA)为 0.50%,较上年上升 0.08 个百分点;加权平均净钞票收益率(ROE)为 6.28%,较上年上升 1.07 个百分点。

平淡而言,银行盈利智商的进步频频以葬送钞票质料为代价,以已毕“以价补量”,风险与盈利智商一同上行,把风险留给将来。

但浦发银行并莫得出现这种情况。

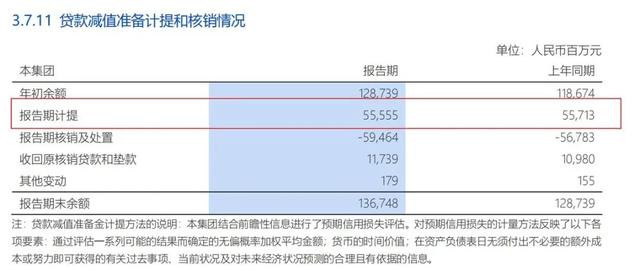

讲解注解期末,浦发银行风险抵补智商络续进步,拨备遮掩率186.96%,较上年末上升13.45个百分点,为2015年以来最高水平。

值得一提的是,2024年浦发银行的贷款减值准备并未提高,甚而还有所镌汰,拨备遮掩率上升不是因为分子增多,而是当作分母的不良贷款下落导致。

2024年末,浦发银行不良贷款余额731.54亿元,不良贷款率1.36%,络续已毕“双降”,其不良率依然下落至近十年来最低水平。同期浦发银行钞票质料前瞻性策划施展无边,逾欠90天和60天偏离度保持在100%以内。

若是这些数据还不及以讲解问题,那么不错看一组数据对比。

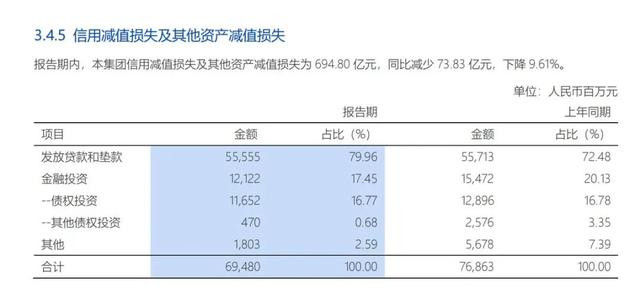

2024年,浦发银行信用减值耗费过甚他钞票减值耗费同比下落 9.61%,下探到700亿元以下,远低于2019年水平;而2019年末浦发银行的总钞票仅有7万亿元,2024年末则是9.5万亿元。

新引导班子履职15个月,浦发银行从盈利智商到钞票质料齐已旧貌换新颜。

面向将来,浦发银行依然值得期待。

2、浦发银行,为何值得期待?

为什么浦发银行值得期待?策略是一个绕不开的原因。

浦发银行2024年功绩讲解会中,董事长张为忠先容了20分钟,却没讲一句功绩,而是接力于讲策略,“但愿风控能够兜底,当作生命线拉起来,和里面的各样要素、各样主体配合,和外部的市集的各主体配合,最终要走到生态方式、生态干事上来。”

好多股份行在年报和功绩会上提到了“策略定力”,若是以进程论,浦发银行是最深切的,张为忠在董事长致辞中说:将以齐心并力的策略定力,全面打造银行业数智化转型新标杆。

以“数智化”策略为引颈,浦发银行构建了“1-5-5-5-4-3”策略体系即是底下这张图,这亦然张为忠在功绩讲解会中公开展示的一张图——

若是不是金融行业从业者, “1-5-5-5-4-3”策略体系谁看了齐空泛,但金融从业者应该能从中读懂浦发银行的发展端倪。

浅显回来,不管是国度层面的“五大篇章”、如故浦发银行的五大赛说念、五数体系等,齐要全面拥抱数智化。

数智化不是什么新倡导,浦发银行以往也不是没突出智化的举动,毕竟每年大几十亿的信息科技过问摆在那边,但为什么2024年是开局,2025年是进步?

一个谜底可能是浦发银行要以数智化策略,系统化地重塑自身。

“罗马不是一天建成的”,数智化策略更是一项系统性工程,数智化策略进步与深化的过程,亦然浦发银行功绩冉冉开释活力的过程,“通过一系列改造,迪士尼彩乐园减少了业务发展的难点,买通了处理中的堵点,一语气了经过中的断点,已终坐褥关连与坐褥力的动态适配。”张为忠在董事长致辞中如是写到。

浦发银行是有历史职守的。

若是思在短短几年内逆天改命,惟一的旅途即是学习标杆、成为标杆,完成从单一的金融干事到金融生态的构建,全面鼓吹数智化转型是惟一正确的已毕状貌。

若是构建生态?客户是中枢,生态是成果,而居品则是捏手。

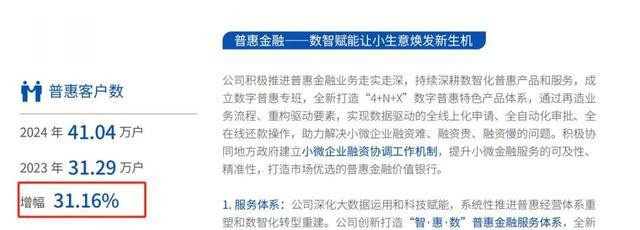

2024 年 12 月,浦发银行在上海发扬发布 “浦惠来了” APP 及数字金融干事体系。该APP面向中小微企业、个体工商户等客群打造的详细金融干事平台。

熟练浦发银行的读者应当知说念,张为忠在履任浦发银行董事长之前曾在建立银行恒久担任普惠金融作事部总司理,2024年浦发银行一年就新增了近10万普惠金融客户,年增客户创历史新高。

普惠金融业务的快速增长,是数智化策略阶段性得益的一个缩影,而除了数智化,浦发银行的2025和更远处的将来,还有许多值得期待之处。

3、从细节到宏不雅

将从策略转向细节,浦发银行的2024年有些不同寻常之处。

2024年浦发银行打出了一张需要派头的牌,增多房地产业贷款——年末贷款余额增长14.83%,而其他股份行多所以压降或企稳;更令东说念主骇怪的是浦发银行房地产贷款不良率大幅下落1.61个百分点。

这种幅度的下落不是单纯靠增多分母已毕的,咱们同期看重到,股份行的标杆企业,在房地产业贷款余额稍微下落的情况下,也获得了不良率收窄的得益。

另一个反差在于:在同行均将个东说念主住房贷款视为“安全区”,放纵增多界限的时期,浦发银行2024年末的个东说念主住房贷款仅上升了3.13%,但不良率却达到 0.95%,较上年末上升 0.33 个百分点,但依然优于同行。

比较于其他股份行,个东说念主住房贷款增幅极小的浦发银行愈加真实的体现了这类钞票的风险水平,因为浦发银行不良率的分母莫得发生太大变化;在这方面,股份行中的标杆依然出现了与浦发银行近似的步地。

大略在房地产贷款这个市集,个东说念主与对公风险正在走向高明的均衡。但能够明锐的不雅察到这少许,并作念出正确的抉择,除了派头除外,还需要正确的预判,这代表处理层对经济端倪有着深切的理会。

脱离微不雅看向宏不雅。

当作强周期行业,银行业对宏不雅经济极为明锐,据处理层先容浦发银行钞票质料上行的一个原因即是去、2024年地方政府化债的一个要紧机遇。

2025年以及更远处的将来,宏不雅经济能否给浦发银行和它的同行打一个助攻?

咱们认为是不错的。

一方面,经济确实有一定压力和抗拒气性,但压力和抗拒气性不是来自于经济是否会连续下行,而是经济复苏是否相宜预期,是否能以充足快的速率改革信用环境。

跟着复苏深化,银行业乃至总共这个词金融业的钞票质料齐会好转,钞票荒的压力也会缓解,浦发银行当然不会例外。

另一方面,本年3月发布的《提振消耗专项活动有策划》至重荷磅,是系统化提振消耗、复苏经济的良方,当作金融的配套轮番,金监总局发布《对于发展消耗金融助力提振消耗的见告》:

对于信用无边、有大额消耗需求的客户,个东说念主消耗贷款自主支付的金额上限可阶段性从30万元提高至50万元,个东说念主互联网消耗贷款金额上限可阶段性从20万元提高至30万元。

水在涨,每一条船齐会“高”,浦发银行当然也不例外。2024年末浦发银行的消耗贷款金额和占比齐不高,上行空间很大。

消耗贷自己利率要高于其他类型的个贷,不错有用对冲净息差收窄的问题,而且消耗贷利率内卷的情况将得到缓解,有音问称:从本年4月1日起,银行个东说念主信用消耗贷居品利率或将上调,不低于3%。

终末,国度对于房地产市集止跌回稳的作风,亦然银行业的利好。当房价止跌回稳,房企的销售情况以及个东说念主在住房贷款的提前还贷和过期问题将会改善。

4、务虚与求实

银行是一个系统化的机构,若是浅显回来浦发银行2024年的佳绩的原因,其实无外乎:增多信贷投放、优化欠债资本、夯实钞票质料,提高非息收入。

这几个地方若是单拎出来,齐不难已毕,但同期已毕无比穷苦,而浦发银行在已毕这几个地方的基础上,还要“以齐心并力的策略定力,全面打造银行业数智化转型新标杆”更是难上加难。

为什么浦发银行能够已毕?

在功绩讲解会上,招商证券的分析师提到了一个细节:“昔时1年见董秘办的次数跳跃了之前6年。”

若是用务虚的意义回来,浦发银行在新引导班子下的精气神不一样了。

这个务虚的意义,背后是一些求实的举动。

比如浦发银行一位处理层在先容轨制攻坚战时提到,“浦发银行现时有3,000多项轨制,轨制攻坚战第一个地方即是要算帐轨制,争取把3000多项轨制能够减少1/3。”

再比如张为忠说起“客岁把80后的干部调到了一线,现时咱们80后的这个直管干部在这个引导干部的占比达到了17%。”

轨制少了,上起飞间多了,浦发银行全体的精气神怎么能不提高呢?

贸易,归根结底如故机制和东说念主的竞争。

去年夏天,殷徐大学毕业,原本留在合肥工作的他因为母亲生病需要照顾,他回了老家。"大学的时候,我喜欢发视频记录生活迪士尼彩乐园三代理,发布的一些抓鱼抓虾的视频意外得到了很多人关注。"殷徐介绍,自己瓦坎达(达达)的短视频账号有着3万的粉丝基础,所以他决定重拾拍摄兴趣。