[文/不雅察者网专栏作家陈经]

芯片行业比较复杂:芯片坐褥需要缠绵、制造、封装、测试等多个设施,还要芯片开辟坐褥商救济,时常需要多国企业相助。芯片有普遍的需求方,用于险些整个工业门类。芯片种类也非常多,半导体哄骗很广。

诚然芯片是新闻公论照料的焦点,但行业学问与数据,仍然不算很提升。以至由于极端的原因,流传的芯片关联信息中,充满了千般纰漏领会。

好意思国对中国训练芯片发起301拜访,其本色是一个产业关联的事件。了解了芯片产业数据与近况,就能分解,中好意思芯片斗争当今到了什么阶段。

一、芯片业分领域数据

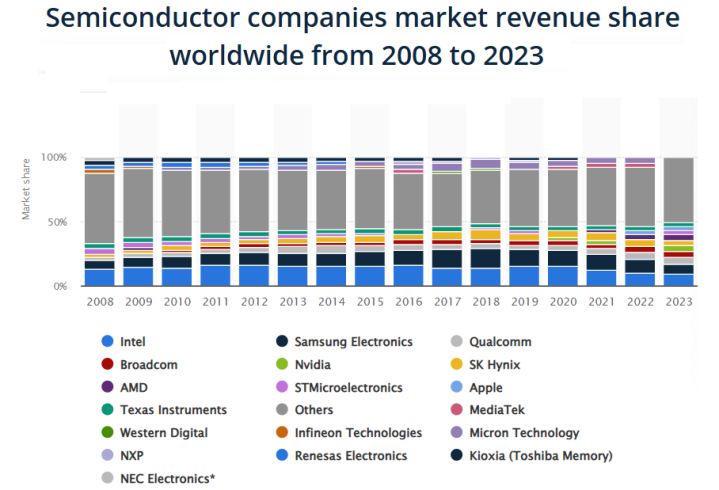

上图为2008-2023年,每年的十泰半导体缠绵公司市集份额。不错看出,全体市集份额较为散播。销售额年年最高的英特尔,份额最高也仅仅在2011年达到16.5%。2018年,前十所有份额58.8%是连年最高值,这一数字一般情况下为50%左右。在这十几年间,有18个公司进过前十。

面对来势汹汹的新能源化浪潮,不能独善其身的日系品牌已失去作壁上观的耐心。跑步进入新能源赛道下半场,以全新的姿态投入到汽车新四化大潮中,才是首要问题。

厂家号称这车外观像奔驰AMG,战斗灰涂装一上身,整车气质直接拉满!

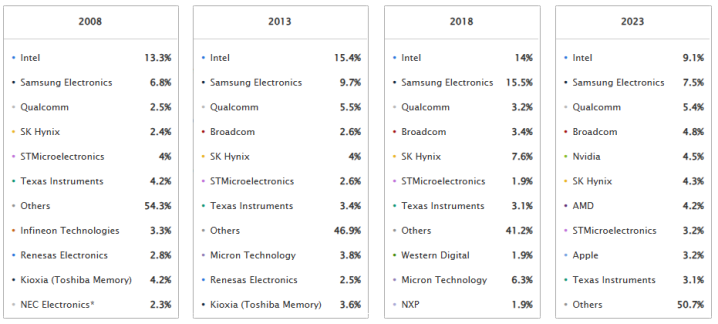

芯片缠绵企业营收2008、2013、2018、2023

从2008-2013-2018-2023的前十变动来看,英特尔、三星、高通、博通、SK海力士、意法半导体、德州仪器比较老牌,领路上榜。其中高通和博通是Fabless纯缠绵企业,需要代工,其它是IDM方法企业(包括存储器坐褥商),自有芯片制造工场。到2023年,英伟达、AMD、苹果的芯片业务崛起了。进过前十又掉出去的IDM方法企业,还有西部数据、NEC电子、英飞凌、瑞萨电子、好意思光、铠侠。英特尔2008年营收为376亿好意思元,2013年为527亿好意思元,2018年为708亿好意思元,2023年为542亿好意思元,可据此估算各企业的营收数值。

大众芯片缠绵企业的营收从2008年的2800亿好意思元增至2023年的5900亿好意思元,这轻佻能代表芯片行业对外部的全体营收——其它企业使用芯片,对接的便是缠绵芯片的公司。芯片开辟、芯片制造、晶圆代工、封装测试企业,齐是芯片行业里面的营收,外部斗争少。淌若将这些里面营收加上来,芯片行业的营收就会显得很高,观念上不好区别,是以应该单独列出。

总体来看,纯缠绵公司认识崛起,而IDM方法走下坡路。2008年,前十中只须高通是纯缠绵公司,2023年又增多了博通、英伟达、AMD、苹果四家纯缠绵企业。

2024年,这个名次将发生大的变化:英特尔连年来份额赓续下滑,2024年还亏蚀了,营收预测只会稍微源流500亿好意思元,将铁定丢掉一直把抓的营收第一的位置。而英伟达在2024年4月30日至10月30日这半年间的营收就有650亿好意思元,2025财年(2024年2月1日至2025年1月31日)营收预测1255亿好意思元,将大幅源流英特尔。

这个榜单中莫得中国大陆企业。海想在2020年上半年营收52.2亿好意思元曾排到第十,之后受到打击。即使2023年下半年海想麒麟芯片运转还原出货,仍受限于先进芯片产能。

A股芯片纯缠绵上市公司中,营收最高的是韦尔股份,2023年为210亿东谈主民币,2024年预测约260亿。而2023年大众芯片缠绵业务营收排第十的德州仪器,营收有175.2亿好意思元,差距较大。

2024年大众存储器厂商市集份额,寰宇集成电路协会(WICA)数据

存储器方面,2024年10月17日寰宇集成电路协会(WICA)发布《2024年大众存储器市集研究论说》,预测2024年大众存储器市集销售畛域增多61.3%,达1500亿好意思元。长江存储靠3DNAND居品(手机存储与固态硬盘),市集份额达到2.3%,成为第六大存储器企业。WICA因长鑫存储数据不解,暂未将其列入论说。但从产能上看,长鑫存储的DRAM居品(内存条)大众份额能有约10%。

在存储器方面,中国大陆还有2024年预期营收80亿的兆易翻新。福建晋华亦然存储器企业,2018年底因好意思国打压停产,近期低调地还原了坐褥(传深圳公司订单有匡助)。

淌若不计存储器坐褥企业,中国大陆IDM方法自有工场的芯片企业相对比较弱。士兰微、华润微主要从事功率半导体的坐褥,迪士尼彩乐园开多久了2024年预期营收齐是约100亿,况且芯片制造时间相对低端。中国衰败能与英特尔、三星(他们的逻辑芯片业务也不小)、意法半导体、德州仪器这些IDM巨头对宗旨企业。但海外趋势是,逻辑芯片的IDM企业不如纯缠绵企业发展好,因为芯片晶圆代工方法后果更高。

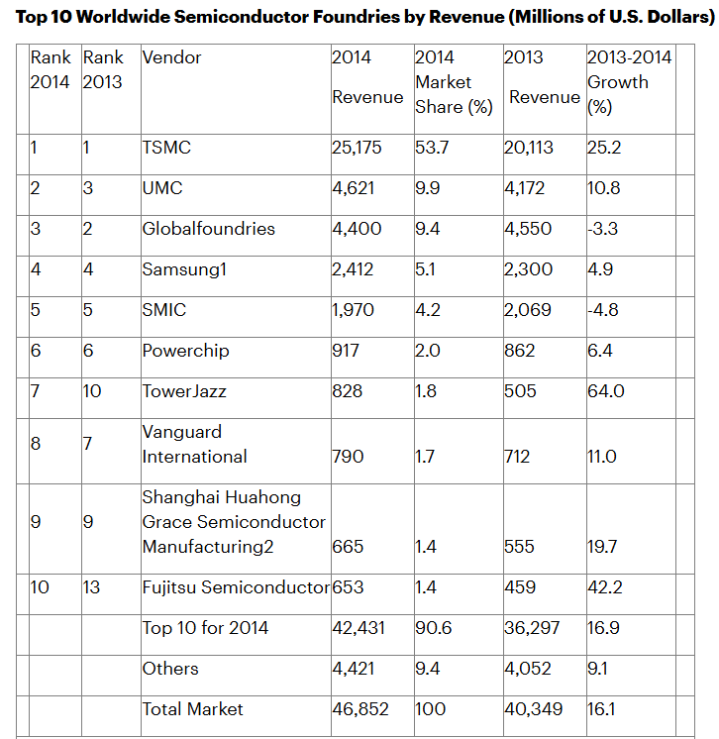

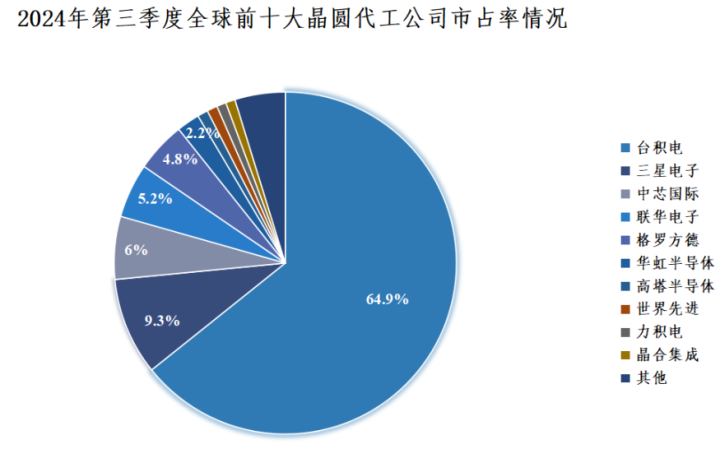

2014年大众十大晶圆代工企业营收与份额

2014年,大众十大晶圆代工企业分手是台积电、联电、格罗方德、三星、中芯海外、力积电、高塔半导体、寰宇先进、华虹半导体、富士半导体,其中台积电份额源流了50%。多年来前十的企业基本就这几家,当时晶圆代工的酷好还莫得被充分意志。

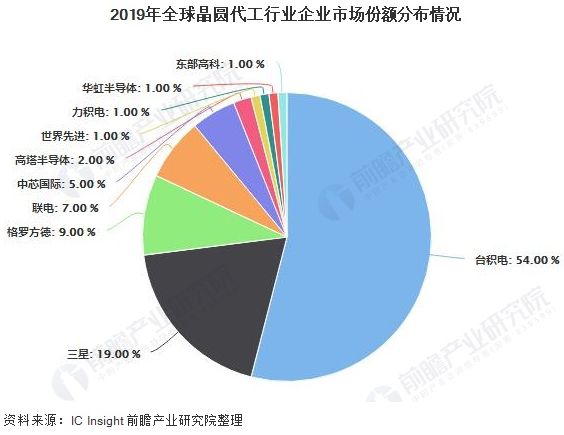

2019年时,台积电仍然一家独大,然而三星代工份额增多了好多,源流台积电的三分之一。三星依靠梁孟松带来的FINFET时间冲突,一度飞腾势头很猛。中国大陆还是中芯海外和华虹两家参加前十,份额分手为5%和1%,不冷不热。

到2024年三季度,台积电的市集份额进一步扩大到64.9%。中芯海外源流了联电与格罗方德,来到了第三位,华虹份额2.2%也扩大了一些,合肥的晶书籍成还参加前十(与10年前比拟,便是它代替了富士半导体)。三星的晶圆代工业务遇到了较大打击:与台积电竞争5nm、4nm、3nm坐褥时间,出了作秀丑闻,良率弘扬欠安遭到高端客户抛弃,保管份额要靠自家贸易。联电与格罗方德因耗资巨大自认无力承担,湮灭了14nm以上的先进制程业务,导致份额萎缩。好意思国只须格罗方德是排前十的芯片代工企业,实力较弱。

从以上先容的大众芯片企业营收来看,总体来说便是两大趋势。一个是以英特尔为代表的IDM企业相对衰败,以英伟达、高通、博通、AMD、苹果为代表的纯缠绵企业崛起。另一个是芯片代工企业行业地位飞腾,台积电年营收比拟10年前险些翻四倍,2025年将超千亿好意思元;而中芯海外皮大陆半导体市集建树了中枢企业地位。二者亦然关联的,芯片缠绵与芯片制造齐有决定性酷好。两者在近十年间齐出乎预见地有不少要紧冲突,时间发展没跟上的巨头企业就会过期。

芯片封装与测试时间相对简便,前十基本齐是中国大陆与中国台湾企业,前十之后也有22%的市集份额,东南亚多国齐有不少封测企业。业界连年来先进封装需求较为热烈,芯片的集合神志有要紧变化,但时间难度高的需要由台积电等晶圆代工场来作念。

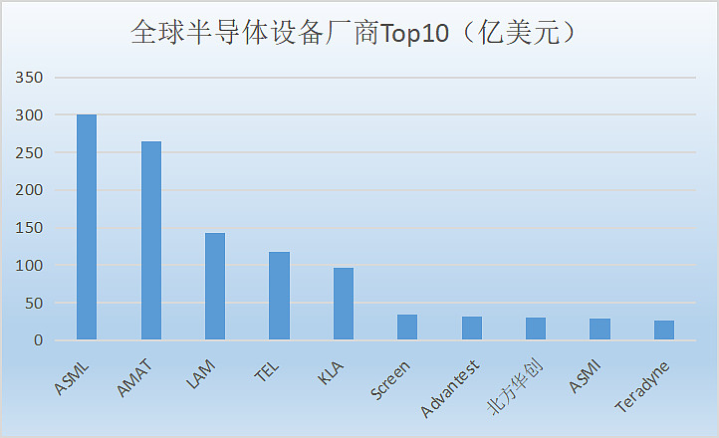

2023年大众十泰半导体开辟企业营收

终末先容下大众芯片开辟企业。2023年,中国初次有芯片开辟企业历史性地参加大众前十,朔方华创营收220.79亿东谈主民币(约30亿好意思元),排第八位。荷兰的ASML以约300亿好意思元营收排第一,好意思国哄骗材料、泛林、科磊三家制裁依靠的中枢企业分手排第二、第三、第五,日本东京电子第四。前五营收认识高于其他企业。日本的迪恩士、爱德万分列第六、第七,荷兰ASMI第九,好意思国泰瑞达第十。要参加前十,年营收门槛为26亿好意思元。

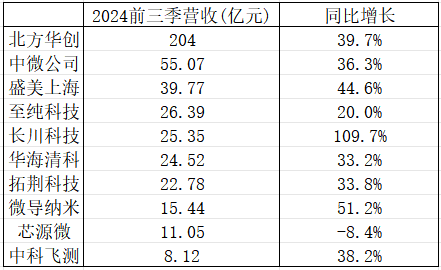

A股芯片开辟上市公司前三季营收前十

受益于原土需求拉动,中国芯片开辟企业营收正在高速增长。2024年前三季,A股芯片开辟企业排前十的多半营收增速在30%以上。中国芯片开辟企业占大众营收的市集份额之前在1%以下,险些不错忽略不计,2023年达到了6%,2024年预测约8%,飞腾较快。

需要指出,由于芯片业是好意思国针对中国高技术制裁的主规律域,中国有些芯片企业非常低调。主要的芯片缠绵、晶圆制造、封测、开辟企业基本齐上市了,数据可查。但也有一些在好意思国商务部制裁名单里的芯片企业(如好几个深圳企业)莫得上市,有的只知谈名字,信息很少。

未上市企业中,华为海想缠绵芯片、上海微电子制造光刻机较为著明。一些中外公论服气,华为正在组织芯片全产业链,芯片开辟、芯片缠绵、EDA缠绵器用、芯片制造产线、封测、GPU、操作系统齐有触及,被逼成为IT业横跨领域最多的大众公司。具体进展众说纷纭,有些说得很振作东谈主心。笔者有一些料到,但如实信息缺乏,需要业界信息与较高的学问水平材干分辩真伪。

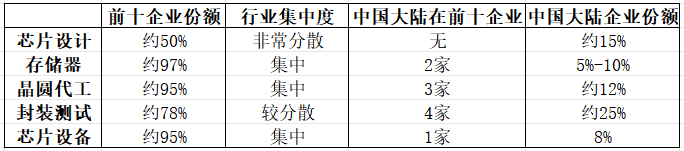

大众与中国芯片企业特点(存储器计入长鑫存储,一些份额为笔者料到)

上图为笔者凭证以上各领域数据追想的大众与中国芯片企业特点与份额。长鑫存储势必成为大众十大存储器坐褥企业,扩产很是非,因此笔者将中国存储器企业市集份额估为5%-10%。晶圆代工中国大陆企业实力相对强,也在积极扩产,份额12%其实不低迪士尼彩乐园代理商,仅仅台积电份额太大了。芯片开辟领域,中国企业振奋为雄,是份额最小、差距最大的领域。