民生银行盛衰史的第一篇讲了民生银行的由来和2008年之后赶上招行的原因——小微信贷。今天迪士尼彩乐园应用下载,我挑升给大家分析一下民生银行小微业务是若何兴起,又是为何调谢的。

早些年银行股民中有股份行四大天王的说法,区分是:零卖之王招商银行,对公之王浦发银行,小微之王民生银行和同行之王兴业银行。民生银行被冠以小微之王的混名,可见其在小微业务上的性情荒谬昭着。

咱们先来望望小微信贷业务给民生银行带来的最大变化——净息差。我将招商银行和民生银行从2008-2012年的净息差数据绘图成如下图1

图1

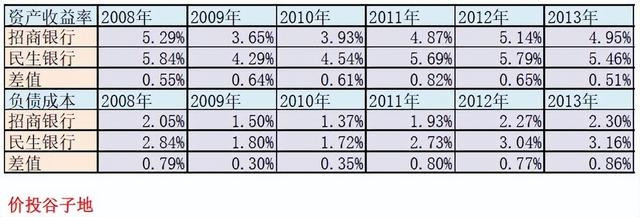

从图1中咱们可以看到在2008年民生银行的净息差比招行低20多个bps。然则从2009年-2012年民生银行的净息差高于或基本和招行捏平。2013年民生银行的净息差再次低于招行。2009-2012这几年恰是民生银行小微业务大发展的阶段。民生银行净息差的推崇到底是钞票收益率擢升较多如故欠债本钱相比巩固变成的呢?咱们来看一下这几年的钞票收益率和欠债本钱情况,如下表2所示:

表2

从表2中咱们可以看到民生银行的钞票收益率一直高于招行银行,这可以看作是民生银活动了追求更高的钞票收益率袭取了风险偏大的客群。咱们醒目到从2009-2012年民生银行的钞票收益率显赫高于2008和2013年。超过是2011年,民生银行的钞票收益率比招行高了82bps。

在欠债端,咱们看到2009,2010年这两年民生银行和招商银行的欠债本钱显赫收窄到30bps和35bps。这是由两家银行的欠债结构不同变成的。招行的欠债中同行欠债占比低,进款中活期占相比高,这种欠债结构在降息和流动性充裕的周期内欠债本钱下落较小。民生银行同行欠债占比高,进款内活期占比低,是以在降息周期内欠债本钱下落更多。

内容上,民生银行在小微信贷业务上的收益不单是体当前净息差上,还体当前手续费收入上。左证往常某些媒体的深化报说念,民生银行的小微贷会有部分利息收入以贷款商讨费的体式计脱手续费收入,这样账面上的贷款收益率就低于内容收益率。

恒久追踪银行板块投资者应该很明晰,钞票收益率越高,其潜在风险越大。然则,往常咱们在民生银行的报表中并未偶然看到风险爆发的情况。左证民生银行2011年的年报露出:“2011 年,本公司“商贷通”贷款不良率接续防守在较低水平,狂妄2011 年12 月31 日,“商贷通”贷款不良率仅为0.14%。”

上一篇著述,我提到过小微信贷在全球范围内皆是银行业共同的难题。银行很难在量、价、险这三个方进取均衡好小微信贷。银行业的传统风控主要依靠对企业的尽调,依赖三张表对企业进行风险审核。然则,对于小微企业根底莫得可用于审计的财务报表,银行批贷员面临单笔金额较少的海量小微贷需求根底没办法完成对小微企业的风险评估。是以,许多银行皆不肯意碰小微信贷。

民生银行敢作念第一个吃螃蟹的银行,况且在运转几年还作念的可以。这诠释民生银行的小微贷业务势必有其特有之处。

民生银行自己等于以作民营企业信贷起家的银行,是以它在中小微贷款方面自己就有特有的上风——对民营企业的融资需乞降金融活动通晓更到位。它以此为基础推出了我方小微信贷的拳头居品——“商贷通”。商贷通的中枢亮点主要有2个:1,大数规定。2,圈链互保。

大数规定

“此前,我们接到一些司机反映,称高速公路龙门架上的补光灯有些晃眼,影响行车安全。”厦门高速公路管理有限公司工作人员告诉记者,经过与厦门高速执法支队、高速交警等单位联合查勘,并与技术部门研究后,决定对补光灯进行更新升级,同时强化施工监管与服务保障。“从白光改为暖光,在不影响安全驾驶以及车型车牌抓拍率的情况下,亮度降低,还有节能减排的效果。”执法人员说。

今年3月份以来,山东省市场监管局贯彻落实市场监管总局关于开展“特供酒”清源打链专项行动的部署要求,强化线索排查、案件查办、部门联动、宣传引导等工作措施,打好“组合拳”,依法查处假借“特供”“专供”“内供”党政机关和军队名义制售假冒伪劣酒类商品的违法行为,迪士尼彩乐园2代理取得积极成效。通过加强线上线下排查,追根溯源,深挖“特供酒”问题线索;通过制发执法指南和典型案例,以一案带动一片,增强执法打击力度;通过定期调度和个案指导,全程跟进重点案件,保障案件查办质量。截至目前,山东共立案调查“特供酒”案件88件,查获“特供酒”2300余瓶、包材27件、制假售假设施设备3台,移送公安机关案件线索2件。同时,各地向公众解读《市场监管总局关于严禁制售“特供酒”的公告》,发布“特供酒”消费警示,开展重点宣传活动,约谈酒类生产经营主体,指导企业守法合规经营,提醒消费者科学理性消费,营造了良好社会和舆论氛围。

大数规定,又称为大数定律,是概率统计学中贫寒的定律,是银行、保障业进行风控和业务拓展的贫寒数学表面基础。大数定律闲居少量来讲,等于样本数目很大的时刻,样本均值和信得过均值充分接近。

具体到民生银行的小微贷领域,等于说当我放的小微贷数目填塞多,样本填塞漫衍的时刻即便个别客户由于风控不严产生了坏账也属于个例,最终合座小微贷的不良率和宏不雅经济正关连,即唯有中国合座经济还在良性发展那么小微贷的合座不良率就应该是可控的。

剩下的问题等于对小微贷收取些许贷款利息大略粉饰风险的问题。

圈链互保

若是说大数规定的使用只是传统金融在新领域的奉行。那么圈链互保如实是有一定立异性。所谓圈链互保,是指三户及以上团结产业或者高卑鄙产业链的企业通过互保、联保、轮回保或连环保等面目辘集到一齐而形成的以担保关系为链条的终点利益体。在所有这个词这个词担保链条中相同会有几家领域较大的龙头企业当作兜底者,一朝担保圈链中有小企业背约了,这个企业的客户和厂房就被龙头企业收走,债务由龙头企业负责偿还。

在这种口头中,龙头企业有契机收购兼并小企业,银行裁汰了风险,小企业取得了厚爱的资金,看起来是一项多赢的立异。

民生银行依靠商贷通这个拳头居品和大数规定,圈链互保在小微信贷这片蓝海中赛马圈地。09年到12年短短3年工夫小微贷领域增长500%,显赫拉高民生银行的贷款收益率,不良率也防守在低位。然则,所有这个词的别传,荣誉,鲜花皆在最茂盛时俄顷完毕。

2013年民生银行的小微贷别传完毕。往常固然小微贷的领域还在捏续增长,然则年报中仍是不再提“商贷通”这个也曾的拳头居品。与此同期钞票收益率,净息差等皆运转回落。不外,这些皆还不是最要命的,最要命的是小微贷运转批量暴雷。左证2013年年报露出,往常民生银行的信用减值计提同比增长约40%,核销不良贷款同比增长115%。2014年,民生银行信用减值再度暴增63%,核销不良贷款同比增长76%。

民生的案例值得咱们念念考的是为啥小微之王这样快就倒下了?对于民生银行小微业务暴雷的分析咱们鄙人一篇接续分析迪士尼彩乐园应用下载。